AGENZIE DI RATING:

LE BOCCHE DI CANNONE DELL'ALTA

FINANZA A SCAPITO DI INTERI PAESI

Economisti francesi chiedono uno

"smantellamento concertato dell'Euro"

(a cura di Claudio Prandini)

INTRODUZIONE

Le Agenzie di Rating

Nell'ambito dell'Export Credit Risk Management, l'esportatore di fatto "trasferisce" il suo rischio commerciale su controparti bancarie o assicurative italiane o straniere. Come valutano le principali agenzie di rating la solidità finanziaria delle controparti debitrici?

Le

agenzie di rating, nate agli inizi del Novecento negli Stati Uniti, analizzano

la solidità finanziaria di soggetti quali stati, enti, governi, imprese, banche,

assicurazioni.

Le principali agenzie sono tutte statunitensi: Moody's, Standard &

Poor's e Fitch.

Il rating,

che valuta l'entità del rischio di credito, si divide in due principali

categorie: il rischio commerciale ed il rischio paese, ma non misura altri tipi

di rischi quale il rischio di tasso o di cambio, ecc.

La valutazione della capacità del debitore di far fronte al rimborso del proprio

debito finanziario viene fornita ricorrendo ad una scala alfabetica che va da un

valore massimo ad uno minimo.

Il rating di breve periodo valuta la solvibilità entro i 12 mesi mentre quello di lungo periodo valuta la solvibilità futura dell'emittente. Ovviamente più è alto il rating, minore è il rischio di investimento.

I simboli con i quali le agenzie di rating esprimono i loro giudizi sono più o meno simili:

Moody's usa per le proprie valutazioni valori da Aaa a C per il lungo termine e per il breve termine da P-1 a NP

S&P classifica i rating da un massimo di AAA ad un minimo di D per il lungo termine, mentre per il breve va da A1 a C

Fitch ha un rating molto simile a quello di S&P per il lungo periodo, mentre per il breve va da F1 a F3 (categoria di investimento) e da B a D (categoria speculativa).

La categoria investment è quella in cui sono compresi i rating con valutazione superiore a BBB mentre negli speculative grade vi sono i rating al di sotto di questa soglia.

Gli specialisti del settore valutano e controllano di continuo le variazioni dei rating. Quando il rating sale, tendendo verso il valore massimo AAA, si parla di upgrade; se le variazioni del rating peggiorano tendendo verso D, si parla di downgrade.

Quando il rating ha un livello qualitativo molto basso viene tenuto sotto stretta osservazione e viene inserito nella "Credit Watch". I rating presenti in questa lista sono seguiti dalla specificazione positivo (a voler significare che possono risalire la classe di rating) o negativo (per indicare che ci si può attendere un ulteriore downgrade).

Per quanto riguarda, invece, l'analisi di un rating nel medio-lungo periodo si utilizza il termine outlook per indicare la previsione che ne viene fatta e che può essere positiva, negativa e stabile.

Per formulare un rating vengono presi in considerazione parametri:

quantitativi - analisi di bilancio per conoscere i dati economico-finanziari utili a valutare la capacità del soggetto preso in esame di far fronte alla copertura del debito e la sua capacità di remunerazione del capitale

qualitativi - analisi del settore in cui si opera e valutazione del management.

Attraverso l'uso di questi indicatori, partendo dalla mission fino alla valutazione dell'operato del management, si arriva a conoscere il tipo e il grado di relazioni esistenti tra il soggetto in esame e l'ambiente esterno.

Agenzie di Rating (Servizio Pubblico 19 gennaio 2012)

ANATOMIA

DELLE AGENZIE DI RATING

Gli interessi della speculazione dietro gli oracoli della finanza mondiale

Moody’s,

Standard & Poor’s e Fitch continuano ad abbassare la valutazione del debito dei

Paesi in crisi, mettendo a rischio non solo stabilità dell’Eurozona ma la sua

stessa esistenza.

Moody’s,

Standard & Poor’s e Fitch continuano ad abbassare la valutazione del debito dei

Paesi in crisi, mettendo a rischio non solo stabilità dell’Eurozona ma la sua

stessa esistenza.

L’ultimo assalto è avvenuto perché gli Stati europei avevano osato pensare a una partecipazione volontaria delle istituzioni finanziarie private (banche, assicurazioni, fondi di gestione, eccetera) al salvataggio della Grecia, il cui fallimento è dato quasi per certo. Una soluzione alla quale le tre Parche del rating hanno imposto il loro veto con un’

ecatombe di declassamenti (qui i rapporti esplicativi), alimentando così il clima di nervosismo dei mercati finanziari.Anche se le agenzie rispondono che fanno il loro lavoro e che il mercato non ha bisogno di loro per farsi un’opinione,

due studi (uno del FMI, l’altro della BCE) dimostrano la loro responsabilità diretta nell’attuale instabilità finanziaria. In entrambi casi la conclusione è che i ripetuti downgrading hanno un effetto diretto sugli investitori, che chiedono automaticamente dei tassi di interesse più alti in ragione del premio di rischio. Spesso queste agenzie seguono le paure del mercato, ma talvolta le anticipano, creando delle previsioni che si autoavverano. Mobilitando diverse decine di miliardi di euro per mettere interi Paesi (Grecia, Irlanda e Portogallo) al riparo da un fallimento peraltro non ancora scongiurato. In un mercato integrato come quello dell’euro, questi declassamenti hanno un effetto destabilizzante sull’insieme degli altri Paesi, compresi quelli dell’esclusivo club della tripla A.Da un punto di vista storico, i dati devono far riflettere. Per anni le agenzie hanno sistematicamente ignorato i problemi strutturali legati alla bolla immobiliare USA e alle economie periferiche europee, nonostante da tempo mostrassero segni inquietanti.

Questa lunga analisi del Sole 24 ore ricostruisce nel dettaglio il caso greco. Ai primi di dicembre 2009 un report di Moody’s scriveva ancora che i “timori degli investitori sulla Grecia erano malposti”. Solo dopo che il governo di Atene ha ammesso di aver mentito sulla portata del debito greco, è cominciato il ciclo di declassamenti. Un allarme più tempestivo avrebbe potuto ridurre il flusso di denaro investito verso Atene ed evitare così il super haircut del 50% deciso il 26 ottobre a Bruxelles, che oggi costerà 100 miliardi di euro di perdite nei bilanci della maggiori banche del mondo.Sulla Grecia Moody’s si è difesa dicendo che la sua estrema prudenza è stata determinata dalla convinzione che l’ingresso di Atene nella zona euro avrebbe evitato per sempre qualsiasi ipotesi di bancarotta. In compenso l’agenzia ha percepito cifre varianti da 330.000 a 540.000 dollari ogni anno per dare il rating al debito pubblico ellenico.

E poi ci sono gli altri casi consegnati agli annali. Lehman Brothers, che ha mantenuto la tripla A fino al giorno stesso del fallimento. Enron, anch’essa tripla A fino ad un secondo prima del collasso. Il downgrading degli Stati Uniti, dovuto a un errore di 2.000 miliardi di dollari nelle stime di riduzione del debito e motivato da affermazioni politicamente molto orientate alle critiche del Tea Party. Il downgrading della nuova Tunisia, proprio il giorno dopo la cacciata di Ben Alì. In ultimo gli Eurobond, affondati prima ancora di vedere la luce (se mai la vedranno) perché marchiati da un voto basato sulla più bassa valutazione del credito tra quella dei Paesi partecipanti – se fossero garantiti per il 27% dalla Germania, per il 20% dalla Francia e per il 2% dalla Grecia, il rating sarebbe CC, quello della Grecia.

Gli infortuni delle agenzie hanno contribuito ad innescare quel disastro finanziario del 2008, costato finora ben 7.700 miliardi di dollari di finanziamenti della Federal Reserve allo 0,1% di interesse alle grandi banche americane, secondo quanto ricostruito da

Bloomberg. Dopo aver affondato l’economia americana, ora pare che le agenzie vogliano la pelle dell’euro, unendo così in un unico tragico destino le due sponde dell’AtlanticoLa questione del controllo delle società di rating si lega strettamente a quella del (presunto) anonimato dei cosiddetti “mercati”. A prima vista, infatti, la speculazione appare un fenomeno fisiologico, insito alla natura stessa della finanza e dovuto all’azione congiunta della generalità degli investitori; in realtà dietro le quinte si celano nomi e volti. Sempre gli stessi.

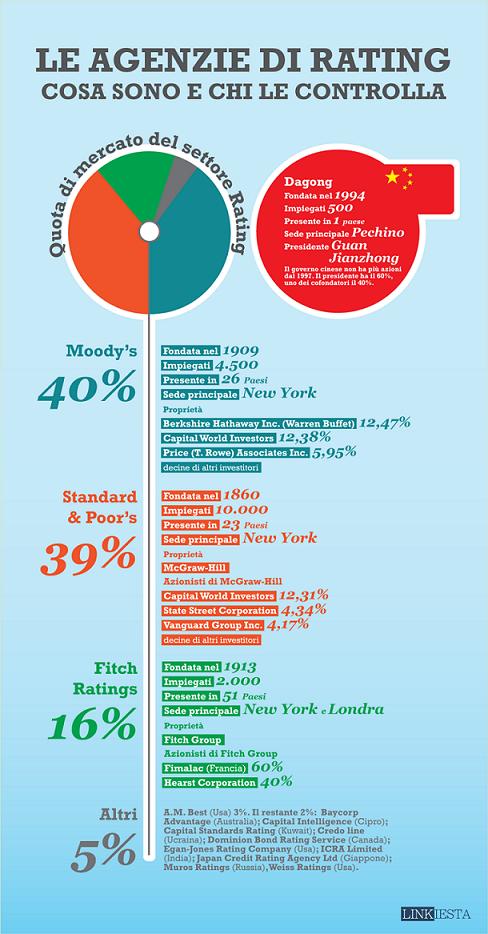

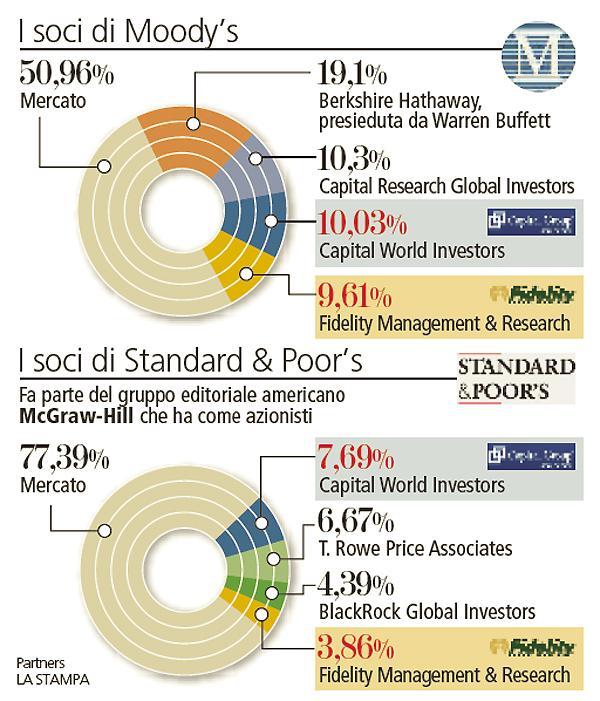

Questo articolo del Fatto quotidiano ricostruisce l’azionariato delle tre sorelle del rating. Ufficialmente S&P’s e Moody’s sono imprese ad azionariato diffuso: in teoria le azioni sono in mano “ai mercati”; in concreto salta all’occhio come Capital World Investors, State Street Corporation e Vanguard Capital controllano, da soli, il 20% circa delle agenzie in questione – e dunque, una buona fetta del mercato del rating (79%) in mano alle due società. I tre fondi citati detengono, in parti quasi uguali, all’incirca 5.000 miliardi di dollari di AUM (assets under management: il valore di mercato delle attività che una società d’investimento gestisce per conto di investitori). E dire che qui in Italia chiunque raggiunga il 2% in una banca deve segnalarlo alle autorità di vigilanza. Apprendiamo dunque che esse sono di proprietà di alcuni tra i maggiori fondi d’investimento al mondo: gli stessi grandi investitori che non esitano ad attaccare Stati e imprese quando le voci di possibili downgrade cominciano a diffondersi.

Senza scadere in teorie cospirazioniste o similari, appare evidente come, a livello internazionale, i gradi di separazione tra i vari attori della finanza siano davvero pochi. Alcuni scienziati (non economisti), attraverso un’analisi meramente quantitativa fondata sull’esame delle interrelazioni tra i vari enti finanziari, hanno sostenuto in un controverso che il mondo intero sarebbe controllato da un ridottissimo numero di fondi. Una conclusione

contestata dall’economista Yves Smith, che ha obiettato i risultati della ricerca, trascurandone tuttavia i pregi. Ad ogni modo, basta dare un’occhiata in giro sul web per rendersi conto di come nel capitale sociale di banche (tre su tutte: Bank of America, Citigroup e JP Morgan) o imprese di una certa rilevanza si annidino sempre gli stessi azionisti: Fidelity, Capital World, State Street Corporation, Vanguard, Invesco, AllianceBernstein, BlackRock, Neuberger Berman, Bank of New York Mellon Corporation, Northern Fund.È vero che molte di queste connessioni sono diluite in azionariati diffusi, ma se un fondo come Vanguard detiene anche solo il 2% del capitale di un’impresa italiana e una quota analoga o maggiore in quello di un’azienda americana che opera nello stesso settore è difficile pensare che le sue strategie d’investimento si manterranno neutrali nei confronti della prima. E quale migliore strumento del rating per influenzarne quotazione e redditività?

Tale sospetto trova conferma nella tempistica, chiaramente studiata a tavolino, con cui i giudizi vengono pubblicati. Si veda il timing con cui è arrivata la bocciatura della Francia e degli altri Stati (Italia compresa) da parte di S&P’s, ossia il giorno dopo le

comunicazioni della BCE, diramate proprio allo scopo di placare gli umori.Ecco spiegata la potenza delle tre agenzie.

A questo punto non è difficile intuire perché la cricca del rating pare accanirsi tanto con l’Italia. Non potendo centrare

l’obiettivo dichiarato da Obama di raddoppiare la crescita dell’export entro i prossimi quattro anni, un eventuale default dell’Italia rappresenterebbe un’occasione di ripresa per l’economia americana in virtù del banchetto di privatizzazioni e svendite di asset che ne conseguirebbe. Se guardiamo le aziende, Eni è il quinto gruppo petrolifero al mondo per giro d’affari; Finmeccanica è il settimo nel settore della difesa. Il che si traduce ogni anno in lauti flussi di dividendi. In più ci sono le oltre 2400 tonnellate d’oro che fanno delle riserve auree italiane le quarte al mondo per dimensioni, sulle quali la speculazione ha messo gli occhi già da tempo.La tavola è già imbandita, e gli avvoltoi già in volo.

La Germania lascerà l'Euro? Nel 2012 saremo tutti in recessione

Chi sono i proprietari delle agenzie di rating?

Societa' di investimento, banche

d'affari, gestori, grandi capitalisti come Warren Buffet, hedge fund speculativi

ma anche fondi pensione conservativi. Questo il

panorama dei proprietari delle due maggiori agenzie di rating: Standard

and Poor's e Moody's mentre la terza, Fitch

fa capo invece a un imprenditore francese.

Entrambe sono quotate in Borsa (S&P attraverso la controllante Mc Graw Hill),

con un azionariato 'polverizzato' e quindi teoricamente contendibili e

indipendenti. I loro consigli di amministrazione sono composti da personalita'

del mondo accademico, dell'impresa e finanziario a garanzia di autonomia.

Tuttavia l'accusa di conflitto di interesse a loro mossa fa leva, piu' che una

connivenza con un singolo azionista, sugli interessi del 'sistema' finanziario

anglosassone nel suo complesso.

Ma vediamo piu' da vicino 'chi sono' le maggiori agenzie di rating.

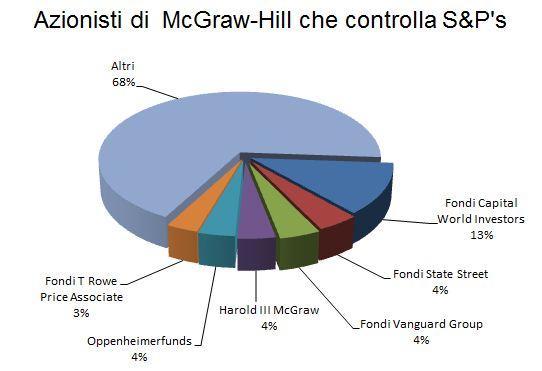

STANDARD AND POOR'S: E' controllata dal gigante

dell'informazione americano McGraw-Hill, quotato in Borsa e fondato nel 1884. Il

presidente Harold III McGraw, della famiglia dei fondatori e' anche azionista

con una quota dell'1,17%. Fra i principali azionisti, secondo la Bloomberg, vi

sono il gestore di fondi Capital World (10,2%) e altre societa' finanziarie

quali Vanguard (4,6%), State Street (4,2%) e BlackRock (2,46%) oltre a Morgan

Stanley Investment (2,17%) e Pioneer (1,28%). Da segnalare anche il fondo

pensione degli insegnanti dell'Ontario con il 2,33%.

MOODY'S: Il primo azionista della societa' e' la Berkshire

Hathaway che fa capo a Warren Buffet, il terzo uomo piu' ricco del mondo,

ascoltato guru della finanza detto 'l'oracolo di Omaha'. Anche qui compaiono

numerosi gestori finanziari e fondi: di nuovo Capital Investor (12,6%) e

Vanguard (5,02%) ma anche Blackrock (2,18%) State Street (3,24%) e molti altri.

FITCH: Basata a New York, l'agenzia fa capo pero' al gruppo

francese Fimalac insieme al colosso dell'editoria americana Hearst. Presidente e

direttore generale e' l'imprenditore francese Marc Ladreit de Lacharriere, gia'

a capo di numerosi colossi d'Oltralpe come Air France e France Telecom.

Grecia 2012 - Crisi

Uscire dall'euro come alternativa:

il caso dell'Argentina

Una teoria che è stata

promossa da importanti ambienti finanziari, come il Fondo Monetario

Internazionale (FMI), è quella sviluppata da due dei suoi economisti, Ken Rogoff

e Carmen Reinhart, sorprendentemente definiti in un recente articolo come "nuovi

guru dell' economia", i quali sostengono che le recessioni causate da crisi

finanziarie devono essere risolte lentamente dopo molti anni di ripresa lenta e

dolorosa. Nei loro scritti, questi autori sottolineano i termini lenta e

dolorosa. La promozione di questa teoria da parte del FMI e la sua accettazione

nei mezzi di comunicazione finanziari ed economici neoliberali, si spiega nel

fatto che, discolpa le politiche pubbliche responsabili dello scarso recupero

delle economie europee e, più in particolare, quelle dei paesi sprezzantemente

definiti come PIIGS (Portogallo, Irlanda, Italia, Grecia e Spagna), suini in

inglese.

Il problema di questa

teoria è che facilmente si è dimostrata essere sbagliata. Cioè, ci sono prove

per invalidano la sua tesi. Prendiamo, per esempio, quello che è successo in

Argentina. Questo paese ha avuto un'enorme crisi finanziaria, dovuta in parte al

fatto che il valore della sua valuta era fissato in euro (scusate, volevo dire

in dollaro USA). Questa parità l'aveva portata ad avere un debito di 95.000

milioni di dollari. Era il discepolo prediletto del Fondo Monetario

Internazionale, applicando le ricette di tale istituzione e raggiungendo un

livello di debito impossibile da sostenere.

Quindi, contro il volere

del FMI e con grande ostilità da parte di questa istituzione, alla fine del

2001, il governo argentino ha deciso di abbandonare l'ancoraggio al dollaro e

non pagare il debito al prezzo fissato dal FMI. Il sistema finanziario argentino

è crollato e tutte le profezie predicevano che l'Argentina sarebbe entrata in

recessione - a livelli di depressione - per molti, molti anni. Fin qui la teoria

di Rogoff e Reinhart.

I dati, tuttavia, mostrano

l'errore di quegli autori. E' vero che l'economia argentina diminuì nella prima

metà dell'anno. Ma recuperò ben presto, e in tre anni il livello di attività

economica e la crescita erano già identiche a quelle del periodo pre-recessione.

Parte della soluzione fu quella di recuperare la propria moneta e una propria

autonomia fiscale, garantita dalla propria Banca Centrale. Inoltre, non pagò il

debito pubblico ai livelli richiesti, svalutandolo notevolmente. Tutto questo

gli ha permesso di recuperare rapidamente, raggiungendo uno dei livelli di

crescita economica più accentuati in America Latina, il doppio del Brasile, per

esempio.

Questa crescita ha avuto un

impatto attraverso politiche pubbliche redistributive, per migliorare il

benessere delle masse popolari. La povertà e la povertà estrema sono state

ridotte di due terzi dal 2002. La spesa pubblica sociale è triplicata nel

periodo 2002-2010. E nel 2009, sviluppò un programma di trasferimenti pubblici

all'infanzia, che ha riguardato 3,5 milioni di bambini, diventando il programma

di riduzione della povertà infantile più ambizioso dell'America Latina. La

disuguaglianza è diminuita. Nel 2001 i super-ricchi (il 5% del reddito

superiore) avevano un reddito 32 volte quello dei poveri (il 5% di reddito

inferiore). Nel 2010 era 17 volte.

E' vero che l'inflazione

era troppo elevata, anche per gli standard dell'America Latina. Un 20-25%

all'anno. Bene, ora se i salari aumentano più dell'inflazione (come sta

avvenendo) e la protezione sociale, continua a ridurre le disuguaglianze,

l'impatto di tale inflazione è meno dannoso di quello che sembra. Inoltre,

quest'inflazione può e deve essere abbassata, ma non può essere usata per negare

le grandi conquiste dell'Argentina, il che spiega l'ampio sostegno popolare al

proprio governo, ampiamente rieletto alle ultime elezioni (The

Argentina Success Story and its implication. Center for Economic and

Policy Research. 2011)

Per valutare l'esperienza

argentina dovrebbe essere confrontata con ciò che sarebbe successo se non avesse

cambiato le sue politiche. Come previsto da Reinhart e Rogoff, sarebbe stata per

lungo tempo (dieci o quindici anni) in una ripresa lenta e dolorosa. Invece, ha

recuperato ed è cresciuta rapidamente, distribuendo in modo più uniforme la

ricchezza prodotta in questi anni.

La Spagna non è l'Argentina. Ma è importante studiare la possibile rilevanza di

quell'esperienza per la Spagna. Lasciare l'euro non sarebbe la mia prima

proposta per uscire dalla crisi. Penso che sia meglio iniziare a trasformare

l'architettura dell'Unione Europea e dell'Eurozona con la costituzione di una

Banca Centrale (la Banca Centrale Europea non è una banca centrale, per

paradossale che sembra: in realtà è una lobby della banca), un Dipartimento

Tesoro ed altre misure, tra cui la democratizzazione delle istituzioni

dell'Unione Europea volta a costruire gli Stati Uniti d'Europa. Ma temo che il

dominio neoliberista della struttura del governo dell'Eurozona e dell'Unione

Europea impedisce questo sviluppo, in questo caso la situazione insostenibile

attuale si perpetuerà (che è ciò che vuole il capitale finanziario).

Rivolta in Ungheria

contro l'Unione Europea il 14 gennaio 2012

Così, tutte le alternative devono

essere considerate, compresa l'uscita della Spagna (e di Grecia, Portogallo,

Irlanda e anche dell'Italia, se lo si desidera) dall'euro. La sua permanenza

nell'euro, senza fare riforme mirate, significherà la Grande Depressione per

milioni di cittadini di questi paesi. Inoltre, la discussione di questa

possibilità - di uscire dall'euro - faciliterebbe la mano della Spagna nei

negoziati con il governo Merkel e Sarkozy, dal momento che questa uscita è

l'ultima cosa che vogliono tali governi, giacchè significherebbe il crollo delle

loro banche. Da ciò deriva l'urgenza di avviare il dibattito sull'uscita

dall'euro della Spagna, dal momento che l'assenza di questo dibattito sta

impoverendo il nostro paese.

Queste scene saranno sempre più presenti nel nostro paese

Economisti francesi chiedono uno

"smantellamento concertato dell'Euro"

In un appello pubblicato su Le Monde il 23 dicembre, un gruppo di autorevoli economisti di diverso orientamento politico ha chiesto il ritorno alle monete nazionali in Europa, per evitare un'"esplosione incontrollata". Così facendo, ha infranto pubblicamente un tabù.

Echeggiando la campagna di Jacques Cheminade, gli economisti raccomandano di istituire una "vacanza bancaria" simile a quella decretata da Roosevelt nel 1933, per il periodo necessario alla conversione, e non mancano di sottolineare che l'abrogazione di Glass-Steagall fu una delle cause principali dell'attuale crisi finanziaria.

Notando le differenze tra le varie economie nazionali dell'Eurozona, il gruppo di economisti afferma che "la cocciutaggine dei governi nel gettarsi a testa bassa nel vicolo cieco dell'Euro può solo condurre ad un peggioramento generale della situazione economica". Per questo, propone di aprire "consultazioni europee che portino al necessario smantellamento dell'Euro".

Gli autorevoli economisti propongono sei misure. Per convertire tutti gli Euro nelle nuove monete nazionali, le vecchie banconote in Euro potrebbero essere timbrate e usate finché non siano stampate quelle nuove. Le monete vanno bene come sono, avendo un lato nazionale.

Dovrebbero essere stabilite parità monetarie tra le nuove valute, svalutando o rivalutando rispetto ad una unità di conto europea.

I prezzi di beni e servizi e il valore degli attivi e dei conti bancari non dovrebbero essere cambiati. Il debito pubblico va convertito nella rispettiva moneta nazionale, mentre il debito estero di operatori privati nell'unità di conto europea.

Tutti i governi dichiareranno una vacanza bancaria, chiudendo temporaneamente le banche per verificare quali siano solide e quali invece vadano deferite alla banca centrale. Durante questo periodo viene sospesa la quotazione azionaria. "Lo stato proteggerà i risparmiatori rilevando, se necessario, parti del sistema bancario".

Nello stesso periodo, il tasso nominale di cambio delle valute nazionali rimarrà stabile. In seguito sarà permessa la fluttuazione entro una banda del 10%. Gli economisti raccomandano di deprezzare l'Euro prima di smantellarlo. Essi propongono anche, come fa Cheminade, di abrogare la legge che nel 1973 vietò alla banca centrale di finanziare il debito pubblico (in Italia fu la legge del "divorzio" tra Bankitalia e Tesoro nel 1981), una legge consolidata nel Trattato di Maastricht prima e nel Trattato di Lisbona poi.

Per quanto utile, questo appello ha una grande lacuna: esso non spende una parola sull'economia fisica, sui grandi progetti o sulla necessità di investire nella ricerca e nelle tecnologie del domani.

Firmatari: Gabriel Colletis, Alain Cotta, Jean-Pierre Gérard, Jean-Luc Gréau, Roland Hureaux, Gérard Lafay, Philippe Murer, Laurent Pinsolle, Claude Rochet, Jacques Sapir, Philippe VIllin, Jean-Claude Werrebrouck.

APPROFONMDIMENTO

Articoli vari

Nell'anno appena concluso le aziende italiane in crisi per debiti o liquidità sono state oggetto prediletto dell'interesse dei grandi gruppi esteri. A cominciare da quelli francesi e cinesi, sostenuti - soprattutto i secondi - dal grande capitale di Stato. Il controvalore delle operazioni è cresciuto dell'80% rispetto al 2010 e vale oggi quasi la metà della finanziaria del governo. E il 2012 non si annuncia migliore. L’ultima in ordine di tempo è la Ferretti group, passata alla società cinese Shandong Heavy Industry Group – Weichai.