SISTEMA BANCARIO:

TEMPESTA PERFETTA IN ARRIVO

(a cura di Claudio Prandini)

INTRODUZIONE

Grande confusione sotto e sopra le banche

Fonte web27 ottobre 2013 (MoviSol) - Con l'avvicinarsi della prossima grande crisi bancaria, il caos regna sovrano tra coloro che prendono le decisioni. Le dimensioni della bancarotta sono tali che si offrono solo due soluzioni: riconoscere che il sistema non è salvabile, e procedere ad una riorganizzazione di tipo Glass-Steagall, o scegliere la miscela mortale di espansione monetaria, tagli al bilancio e prelievi forzosi – cioè sopprimere la popolazione per salvare le banche. Indovinate quale via si è imboccata.

Un'uscita dalla politica di espansione monetaria iperinflazionistica della Federal Reserve è stata rinviata. Infatti, la Fed ha persino aumentato, in corrispondenza con la cosiddetta "crisi del debito USA", la dose mensile di metadone per le banche, acquistando 100 miliardi di titoli – ben al di sopra della quota stabilita di 85.

Il 19 ottobre La Repubblica ha dato notizia di una lettera segreta inviata da Mario Draghi alla Commissione UE, in cui si consigliava di astenersi dall'applicare procedure di bail-in prima che si insedi il Meccanismo Unico di Risoluzione (SRM), l'ente europeo che dovrebbe gestire le liquidazioni bancarie. "Il presidente della Bce non è contrario a far pagare i creditori quando l'unione bancaria europea sarà a velocità di crociera. Draghi però teme che imporre ora perdite sui bond, potenzialmente per decine di banche europee allo stesso tempo, può destabilizzare i mercati", scrive il quotidiano di De Benedetti. Forse Draghi è informato di una fuga degli investitori già in corso? Colpisce la corrispondenza di date: la lettera sarebbe stata scritta nei giorni in cui la Commissione UE costringeva Monte dei Paschi a un mini-default su tre titoli subordinati, come condizione per approvare il salvataggio tramite i Monti-bonds. La BCE non rinuncia al prelievo forzoso, ma lo rimanda al momento in cui avrà tutte le banche in gabbia, e potrà farlo di soppiatto.

Il 16 ottobre i ministri delle Finanze

dell'UE hanno approvato definitivamente il Meccanismo di Supervisione Unico

(SSM), una delle due "colonne" dell'Unione Bancaria, che permetterà alla BCE

di sorvegliare 150 banche europee. Ora la BCE può cominciare la messinscena

dell'ispezione generale e dei cosiddetti "stress test", che si concluderà

con un conto salato di centinaia di miliardi. Ma prima che il conto venga

presentato, i governi sono chiamati a preparare i "backstops", e cioè il

libretto degli assegni. Solo i crediti inesigibili delle banche spagnole e

italiane assommano ad almeno 230 miliardi nei prossimi due anni. Le banche

di altri paesi, come Francia, Germania e Gran Bretagna, hanno perdite anche

superiori, ma riescono a nasconderle perché derivanti maggiormente da

attività finanziarie.

Il conto sarà pagato principalmente stampando moneta. L'UE ha già

predisposto l'esonero dalla regola del pareggio di bilancio per gli aiuti

bancari (cfr. SAS 42/13). Si spera di tenere a galla le

banche fino a quando il SRM non sarà a regime, scadenza che si sta pensando

di anticipare al 2015 invece del 2018.

Non c'è ancora accordo sul SRM. Mentre la BCE e la Commissione UE vogliono che le liquidazioni bancarie (col bail-in) siano gestite da un ente centrale europeo, la Germania si oppone, ma questo potrebbe cambiare qualora si trovasse un sotterfugio per evitare la bocciatura della Corte Costituzionale. Il Commissario al mercato interno Michel Barnier ha proposto che tale ente centrale sia sottoposto al Meccanismo di Stabilità Europeo (ESM). Così si affiderebbe ad un ente extra-legale, i cui dirigenti hanno discrezione totale e godono di immunità dalla legge, il potere di chiudere le banche e usare i soldi di azionisti, obbligazionisti e risparmiatori per pagarne i debiti, dopodiché, se non basta, attingere al "back stop" di 700 miliardi di soldi dei contribuenti.

Il FMI ha proposto, e poi "ripudiato", un prelievo del 10% sui conti privati per ridurre il debito pubblico. Nel suo Fiscal Monitor del 13 ottobre, a pag. 49, si legge: "Il forte deterioramento delle finanze pubbliche in molti paesi ha rinnovato l'interesse in un 'prelievo di capitale' - una tassa una tantum sulla ricchezza privata – come misura straordinaria per ripristinare la sostenibilità del debito. Il vantaggio è che una tassa simile, se applicata prima che sia possibile evitarla e si percepisce che non verrà ripetuta, non distorce il comportamento (e qualcuno potrebbe addirittura considerarla equa)". A seguito di energiche proteste, un portavoce del FMI ha specificato che l'organismo "non raccomanda" alcun prelievo di capitale.

La calma dell'eurozona prima della tempesta

I

fattori strutturali che hanno generato la crisi non sono stati risolti

I

fattori strutturali che hanno generato la crisi non sono stati risolti

Nell'estate del 2012, l'uscita possibile della Grecia ed il livello non sostenibile dell'indebitamento di Spagna ed Italia rendevano il collasso dell'eurozona un'opzione possibile. Oggi, scrive Nouriel Roubini in The eurozone's clalm before the storm, questo rischio è diminuito in modo significativo ma i fattori che hanno generato la crisi non sono stati risolti.

Alcuni sviluppi hanno aiutato a restaurare la calma. In primo luogo, la decisione del presidente della Bce Mario Draghi di prendere tutte le misure necessarie per salvare l'euro e l'impegno di stabilizzare attraverso il programma “outright monetary transactions” le obbligazioni dei paesi più in difficoltà. In secondo luogo, il Meccanismo di stabilità europea (Mes), con 500 miliardi a disposizione come deterrente per il salvataggio delle banche e dei governi. Infine, la recessione dell'eurozona è finita – nonostante cinque dei paesi periferici continuano a mostrare perdite – ed alcune riforme strutturali sono state attuate per quel che riguarda l'aggiustamento fiscale. La svalutazione interna – la diminuzione dei costi lavorativi per restaurare la competitività – ha ottenuto risultati in Spagna, Portogallo, Grecia ed Irlanda, ma non in Italia ed in Francia ed ha migliorato le bilance esterne.

Ma, prosegue Roubini nella sua analisi, oltre la superficie di calma apparente di bassi spread e tassi d'interesse sull'indebitamento sostenibili, i problemi fondamentali strutturali rimangono irrisolti: la crescita potenziale è ancora troppo bassa nella periferia, dato l'invecchiamento della popolazione e la bassa produttività, e anche quando sarà uscita dalla recessione nel 2014, la periferia rimarrà sotto l'1% per i prossimi anni, con i i tassi di disoccupazione che rimarranno a cifre enormi.

I livelli di debito pubblico e privato – sia interno che estero – sono inoltre troppo alti e continuano a crescere rispetto al Pil, dato la produzione negativa. Non rimane quindi risolta la questione della sostenibilità di medio breve periodo.

La perdita di competitività è stata solo in parte risolta, con molti dei miglioramenti nelle bilance esterne che sono solo cicliche e non strutturali. La recessione nella periferia ha compresso le importazioni fino al collasso, ma le minori spese per il lavoro non hanno generato quel boom delle esportazioni atteso. Di fronte alla domanda interna debole, l'euro è poi troppo forte ed elimina i miglioramenti nella produttività.

La Germania resiste rispetto all'idea di un'unione bancaria: l'assicurazione di depositi comuni, un fondo comune per restaurare le banche insolventi e la ricapitalizzazione diretta della banca tramite il Mes sono cambiamenti che Berlino non accetta, temendo che la “condivisione del rischio” diventi “spostamento del rischio” e che la forma dell'unione fiscale si trasformi in un'unione di trasferimento, con il centro che sussidia permanentemente la periferia.

La Bce, a differenza della Fed e della Banca centrale del Giappone, non è attiva nel quantitative easing e la sua “forward guidance” volta a mantenere i tassi bassi non è molto credibile. Al contrario, i tassi d'interesse rimangono troppo alti e l'euro è troppo forte per rilanciare le economie più deboli della zona euro.

Nel frattempo, l'austerità inizia a mostrare i suoi peggiori effetti nella periferia dell'eurozona: il governo italiano è sull'orlo del collasso; quello greco è sotto crescente pressione per i tagli al budget; quelli spagnoli e portoghesi sono in difficoltà nel raggiungere i loro obiettivi di bilancio fissati dai loro creditori. In questo contesto, la fatica del salvataggio sta emergendo anche nel centro: in Germania, la prossima grande coalizione con i socialisti renderà più complesso il bail-in delle banche private europee ed i partiti populisti in tutto il Nord guadagnano consensi nella loro battaglia contro i salvataggi per governi e banche.

I vincoli politici dell'eurozona possono presto raggiungere un punto di rottura. I partiti antieuro, nella periferia, e contrari ad i salvataggi, nel centro, potrebbero guadagnare la maggioranza nelle elezioni parlamentari europee.

Se ciò dovesse accadere, una nuova turbolenza finanziaria indebolirebbe la fragile ripresa dell'eurozona e la calma che ha prevalso nei mercati finanziari per l'ultimo anno potrebbe essere solo una quiete temporanea prima della tempesta.

0

L'euro sale, le aziende chiudono

e Draghi fa finta di niente

Il

numero uno della Bce continua a permettere che la valuta corra. Forte minaccia

per esportazioni. I livelli da monitorare per chi fa trading. Non c’è niente da

fare, l’euro continua a strappare a rialzo e non c’è verso di

vederlo scendere. Siamo arrivati a livelli che non si vedevano esattamente da

due anni fa, soltanto che…

Il

numero uno della Bce continua a permettere che la valuta corra. Forte minaccia

per esportazioni. I livelli da monitorare per chi fa trading. Non c’è niente da

fare, l’euro continua a strappare a rialzo e non c’è verso di

vederlo scendere. Siamo arrivati a livelli che non si vedevano esattamente da

due anni fa, soltanto che…

Due anni fa eravamo in un trend discendente

Se osserviamo un grafico giornaliero dell’eurodollaro il trend risulta

chiaramente crescente ed i prezzi continuano a formare nuovi massimi

accompagnati da minimi crescenti il che ci fa, purtroppo per l’economia europea,

pensare che ci sia la possibilità di raggiungere livelli ancora più alti.

Questo non significa senza correzioni, ma fino a quando ci mantereemo sopra il

livello di 1.3450 questo risulta tecnicamente possibile e a

dire la verità ci spaventa questa possibilità. E’ vero che molte esportazioni

dei Paesi europei avvengono verso altri Paesi europei, per cui il fatto di avere

una moneta così forte non produce impatti, ma una parte considerevole di esse

riguarda Paesi che mostrano una valuta più debole rispetto alla nostra

(volutamente ed intelligentemente), il che rende difficile riuscire ad imporsi

sui mercati internazionali, con il rischio di dover giocoforza

diminuire i margini aziendali per non dover proporre prezzi

troppo alti sui mercati esteri che eroderebbero quote di mercato.

Per non parlare di chi già non esporta più e che grazie all’intelligente,

lungimirante e brillante progetto euro si ritrova a dover cambiare sbocchi

commerciali (ma senza domanda aggregata interna dove si va?) o a chiudere

bottega, come si suol dire. In tutto questo le istituzioni tacciono e Draghi non

commenta una situazione potenzialmente disastrosa per l’intera area euro del

sud.

Se ricordate vi è stata soltanto una domanda posta da un giornalista durante una

conferenza stampa che ha seguito le "non-mosse" della BCE (che almeno non sta

alzando i tassi fino ad oltre il 4% come l’incompetente Trichet

– l’inflazione era importata, lo dicevo io, semplice economista a Class CNBC) il

quale ha chiesto delucidazioni sulle idee di Francoforte circa il potenziale

interventismo della BCE sui rapporti di cambio. "………………..": nel virgolettato le

argomentazioni del presidente della Banca Centrale Europea.

Tecnicamente a che punto siamo?

Ci troviamo all’interno di un perfetto canale rialzista, sulla parte alta di

esso, con l’oscillatore stocastico che è entrato in zona di ipercomprato, il che

segnala acquisti anomali rispetto al periodo che si è scelto di osservare nel

passato, nel nostro caso 10 giorni.

Questo può significare due cose, completamente opposte: una potenziale rottura a

rialzo o una correzione ribassista che, guardando i prezzi,

potrebbe anche avvenire su base giornaliera e che, soprattutto, operativamente

offre ottime possibilità dal punto di vista del risk/reward. Se dovessimo

chiudere la settimana sotto l’area di 1.38 ¾ si creerebbero ottime

possibilità di vendita per prendere potenziali correzioni verso la media

mobile a 21 periodi ed i livelli statici precedenti passanti per 1.3650 e

coincidenti precisamente proprio con la media in questione, con uno scenario

difensivo di attacco che potrebbe prevedere degli stop e reverse sopra l’area di

resistenza ipotizzata, in quanto una sua rottura potrebbe portare verso l’area

iniziale di 1.3960/1.4000. Ma ora passiamo a vedere velocemente i livelli per l’intraday.

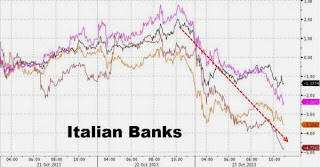

Banche italiane tremano, lo

spettro del fallimento

Al

via stress test Bce con Draghi che non esclude la necessità di far fallire

qualche istituto. Rassicurazioni dal ministro dell’economia Saccomanni. Ma un

rapporto di Goldman Sachs lancia alert…YORK (WSI) – La Bce fa tremare

soprattutto le banche italiane, i cui titoli hanno reagito con pesanti ribassi a

Piazza Affari alla vigilia. Gli istituti, così come in generale tutti quelli

europei, temono gli effetti dell’asset quality review, ovvero gli stress test:

si tratta di una revisione della qualità degli asset, che partirà ufficialmente

a novembre e durerà 12 mesi, lanciata dalla Banca centrale europea.

Al

via stress test Bce con Draghi che non esclude la necessità di far fallire

qualche istituto. Rassicurazioni dal ministro dell’economia Saccomanni. Ma un

rapporto di Goldman Sachs lancia alert…YORK (WSI) – La Bce fa tremare

soprattutto le banche italiane, i cui titoli hanno reagito con pesanti ribassi a

Piazza Affari alla vigilia. Gli istituti, così come in generale tutti quelli

europei, temono gli effetti dell’asset quality review, ovvero gli stress test:

si tratta di una revisione della qualità degli asset, che partirà ufficialmente

a novembre e durerà 12 mesi, lanciata dalla Banca centrale europea.

In Italia saranno sotto esame i 15 principali istituti di credito. Si tratta di Banca Carige, Mps, Creval, Bper, Bpm, Popolare Sondrio, Popolare Vicenza, Banco Popolare, Credem, Iccrea, Intesa SanPaolo, Mediobanca, Unicredit, Ubi Banca, Veneto Banca.

Leggendo i dettagli dell’operazione della Bce, si apprende che il parametro di riferimento per determinare l’esistenza o meno di un deficit patrimoniale sarà il Common Equity Tier 1, che non dovrà scendere sotto l’8% dell’attivo ponderato per il rischio.

Si tratta di una definizione leggermente più restrittiva di quella adottata dall’Eba (Core Tier 1) che, però al pari delle definizione Eba, non esclude, per le banche che stanno in piedi ma prive di accesso al mercato dei capitali, di colmare il deficit patrimoniale con all’aiuto statale. Questo punto è stato sottolineato più volte dallo stesso presidente della Bce, Mario Draghi.

Senza la presenza di un paracadute pubblico pronto ad aprirsi, il cosiddetto “backstop”, banche sane ma sottocapitalizzate potrebbero subire gravi danni reputazionali capaci anche di alimentare ingiustificate fughe dei depositanti.

Il ministro per l’economia Fabrizio Saccomanni sottolinea che l’Italia non ha nulla da temere, ma un rapporto di Goldman Sachs presenta una realtà diversa.

Soprattutto se si considera che lo stesso Draghi è stato chiaro, affermando che alcune banche avranno bisogno di fallire. “Se devono fallire, dovranno fallire. Non c’è alcun dubbio su questo”, ha detto.

PREVISIONI GOLDMAN SACHS SU ESITO ASSET

QUALITY REVIEW/STRESS TESTS

- 11 banche falliranno i test.

- da un punto di vista geografico, i deficit sono attesi in Italia (86%),

Germania (57%) e Spagna (56%).

- Riguardo alle banche italiane, i deficit patrimoniali interesseranno

soprattutto Monte dei Paschi di Siena (74%)e Banca popolare di Milano.

|

Crisi e sofferenze bancarie: i nostri depositi sono davvero garantiti? Depositanti tutelati fino a 100mila euro. Ma c'è un'altra verità per la quale ci sarebbero accantonamenti per soli 1,9 miliardi su 476 miliardi di fondi rimborsabili. In epoca di crisi economica e sofferenze bancarie più o meno gravi, i nostri depositi su conto corrente sono realmente garantiti? In teoria sì - almeno fino a 100mila euro - ma la realtà è un po' più complessa e pericolosa. Perchè secondo un'altra verità, non ufficiale ma ufficiosa, risulta accantonato meno dell'1% di ciò che realmente servirebbe per coprire i depositi bancari. 100 MILA EURO PER LEGGE - La legge fissa l’obbligo per le banche italiane di assicurare - tramite il Fondo Interbancario di Tutela dei Depositi (FITD) - i depositi fino a 100 mila euro, stesso obbligo che vige per le filiali delle banche italiane all’estero e per le succursali di banche straniere in Italia (le banche di credito cooperativo aderiscono invece al Fondo di Garanzia del Credito Cooperativo). Il tutto per assicurare che, anche in caso di crack dell'istituto bancario, il risparmiatore possa recuperare il 100% di ogni cifra depositata sotto i 100mila euro. BANCHE SCOPERTE? - Sulla base dei dati della Relazione Annuale dell’FITD sull’anno 2012 ed effettuata monitorando 254 istituti, però, la situazione appare decisamente meno rassicurante. Ammonterebbero infatti a 476 miliardi di euro i depositi tutelati: di questi, 197 miliardi rientrerebbero nella posizione di “Rischio medio-alto” e oltre 50 miliardi sarebbero della fascia “Rischio alto”. Più della metà dei depositi rimborsabili si troverebbero, quindi, in istituti potenzialmente a rischio crac. Ma a fronte di cifre di tale entità, risultano accantonati dal Fondo appena 1,9 miliardi di euro, cioè lo 0,4% della cifra teoricamente da coprire. 4 EURO OGNI MILLE - Una situazione di questo tipo tutela i risparmiatori solo in caso di crack di un piccolo istituto, mentre in caso di fallimento di una banca medio-grande le conseguenze sarebbero ben peggiori. Che esistano coperture per soli 4 euro ogni 1.000 fa venire letteralmente i brividi. E alla luce di questi dati non è detto che il compito fondamentale del FITD, agire da deterrente contro il "run" bancario (la corsa agli sportelli da parte dei risparmiatori in panico per ritirare i depositi in caso di fallimento o di semplici voci di sofferenze), abbia ancora vita lunga. E peraltro non sarebbe affatto semplice accrescere questa ridicola quota dello 0,4%, perché ciò passerebbe per un aumento degli accantonamenti obbligatori delle banche in favore del Fondo, che in una fase di questo tipo implicherebbe un costo poco sostenibile, vista la scarsa liquidità nel comparto inter-bancario. Fonte web |

ANCHE LA SITUAZIONE DELLE BANCHE

AMERICANE NON È DELLE PIÙ FELICI:

J.P. Morgan, la banca del buco

I

problemi legali del colosso bancario americano JP Morgan Chase non sembrano

avere fine. Come diretta conseguenza delle modalità con cui opera l’intera

industria finanziaria d’oltreoceano, la principale banca d’investimenti degli

Stati Uniti ha infatti collezionato l’ennesima indagine aperta dalle autorità

federali, con le quali avrebbe però raggiunto un accordo di massima nel fine

settimana per pagare ancora una volta una sorta di tassa sulle proprie attività

illegali ed evitare in gran parte i guai giudiziari che ne dovrebbero

conseguire.

I

problemi legali del colosso bancario americano JP Morgan Chase non sembrano

avere fine. Come diretta conseguenza delle modalità con cui opera l’intera

industria finanziaria d’oltreoceano, la principale banca d’investimenti degli

Stati Uniti ha infatti collezionato l’ennesima indagine aperta dalle autorità

federali, con le quali avrebbe però raggiunto un accordo di massima nel fine

settimana per pagare ancora una volta una sorta di tassa sulle proprie attività

illegali ed evitare in gran parte i guai giudiziari che ne dovrebbero

conseguire.

Il Dipartimento di Giustizia aveva in questa occasione messo sotto accusa JP

Morgan per la truffa dei titoli legati ai mutui “sub prime”, venduti agli

investitori senza informarli dei rischi connessi. Come è noto, questo genere di

prodotti finanziari ad alto rischio fu al centro della crisi esplosa

nell’autunno del 2008. Molti dei titoli in questione erano stati ereditati da

altri due istituti bancari - Bear Stearns e Washington Mutual - acquistati da JP

Morgan nel 2008 a condizioni estremamente favorevoli.

Il procedimento ai danni di JP Morgan era scaturito, tra l’altro, dalla denuncia

presentata dai giganti dei mutui controllati dal governo federale - Fannie Mae e

Freddie Mac - e da un’indagine proprio su Bear Stearns del procuratore generale

dello Stato di New York, Eric Schneiderman.

Per risolvere la questione che, assieme agli altri guai giudiziari, rappresenta

un ostacolo alla conduzione degli affari di JP Morgan, la banca di Wall Street è

in trattativa da tempo con le autorità del Dipartimento di Giustizia. Secondo i

giornali americani, a sbloccare la situazione sarebbe stata una telefonata

avvenuta nella serata di venerdì tra il Ministro della Giustizia, Eric Holder, e

il presidente e amministratore delegato di JP Morgan, Jamie Dimon.

L’accordo con il governo dovrebbe così risolversi in una sanzione-record da 13

miliardi di dollari che, pur essendo la cifra più alta mai pagata da un’azienda

privata, ammonta solo a poco più della metà dei profitti raccolti da JP Morgan

nel solo 2012.

Secondo il New York Times, l’accordo potrebbe ancora saltare

completamente e la sua finalizzazione dipende soprattutto da quanto i vertici di

JP Morgan saranno disposti ad ammettere circa le proprie responsabilità sulla

truffa dei mutui “sub prime”. Se dovesse infatti riconoscere il comportamento

illegale di dirigenti e dipendenti, la banca potrebbe assistere ad una valanga

di cause legali ai propri danni da parte degli investitori truffati.

La questione più problematica sarebbe

legata ad un procedimento criminale parallelo aperto dalle autorità federali

della California che, secondo i termini dell’accordo, non verrebbe fermato dalla

chiusura della causa civile con il pagamento della sanzione.

Lo stesso Dimon avrebbe insistito in prima persona con Holder al fine di far

chiudere il caso aperto a Sacramento, ma il ministro di Obama, almeno per il

momento, continua a ritenere necessaria una simile azione legale di fronte

all’estrema impopolarità di JP Morgan.

Le prime pagine dei giornali americani usciti nella giornata di domenica hanno

sottolineato l’eccezionalità della multa, così come la presunta ritrovata

fermezza del Dipartimento di Giustizia nel punire gli eccessi di Wall Street. In

realtà, tutte le sanzioni pagate finora e quelle a cui dovrà far fronte JP

Morgan non hanno alterato significativamente la condotta della banca e,

soprattutto, hanno fatto in modo che i suoi massimi dirigenti venissero

risparmiati da qualsiasi procedimento penale.

Per stessa ammissione delle autorità di governo, d’altra parte, istituti come JP

Morgan sono considerati di fatto al di sopra della legge e l’eventuale processo

o arresto dei loro top manager produrrebbe pericolose scosse per l’intero

sistema finanziario.

Con la connivenza dello stesso Dipartimento di Giustizia, perciò, JP Morgan e

altre grandi compagnie private operanti in svariati settori utilizzano le

sanzioni economiche emesse nei loro confronti come un contributo necessario da

assolvere per continuare a fare affari spesso al di fuori della legalità.

La sola JP Morgan si è trovata implicata in questi anni in numerose indagini non

solo negli Stati Uniti ma anche oltreoceano, come in Gran Bretagna, dove è in

corso un’indagine relativa ad una perdita da 6 miliardi di dollari della propria

filiale di Londra. Per far fronte a questi fastidi, la banca con sede su Park

Avenue, a Manhattan, ha appena stanziato qualcosa come 9,2 miliardi di dollari

per coprire le proprie spese legali. Ciò ha determinato il primo trimestre in

rosso da quando alla sua guida è stato nominato Jamie Dimon alla fine del 2006.

Dei 13 miliardi di dollari che JP Morgan

potrebbe pagare, 9 consisterebbero in sanzioni, mentre 4 andrebbero a risarcire

sottoscrittori di mutui in difficoltà. Se confermata, la multa sarebbe di gran

lunga la più pesante mai concordata con una singola azienda privata negli Stati

Uniti, superando quella da 4,5 miliardi ai danni della compagnia petrolifera BP

per il disastro nel Golfo del Messico nell’aprile del 2010.

La condotta di JP Morgan, in ogni caso, è tutt’altro che un’eccezione per Wall

Street, anche se le vicende ad essa legate hanno puntualmente maggiore risalto

viste le dimensioni e l’influenza dell’istituto. Le autorità federali americane

sono infatti impegnate in una lunga serie di indagini contro i giganti

finanziari responsabili della crisi del 2008 e di molti altri crimini.

Meno di tre mesi fa, ad esempio, l’FBI e la procura federale di Manhattan

avevano annunciato l’apertura di un procedimento penale ai danni dell’hedge fund

SAC Capital, accusato di avere operato un sistematico schema di

“insider-trading” tra il 1999 e il 2010. Anche in questo caso, però, i suoi

vertici verranno risparmiati, come conferma la trattativa già in corso con il

governo per il pagamento di una sanzione da oltre un miliardo di dollari.

APPROFONDIMENTO

da Wikipedia

La crisi economica del 2008-2013 (chiamata anche grande recessione) ha avuto avvio nel 2008 in tutto il mondo in seguito ad una crisi di natura finanziaria (originatasi negli Stati Uniti con la crisi dei subprime). Tra i principali fattori della crisi figurano gli alti prezzi delle materie prime (petrolio in primis), una crisi alimentare mondiale, un'elevata inflazione globale, la minaccia di una recessione in tutto il mondo e per finire una crisi creditizia con conseguente crollo di fiducia dei mercati borsistici. Viene considerata da molti economisti come una delle peggiori crisi economiche della storia, seconda solo alla Grande depressione iniziata nel 1929.[1]