ALLARME ECONOMIA:

FRA QUALCHE MESE IL COLLASSO DEI

MERCATI POTREBBE ESSERE UNA REALTÀ!

FORSE TRA APRILE E MAGGIO...

|

E' un sondaggio del Guardian, di qualche giorno fa: chiede chi siano i 25 uomini che hanno condotto il mondo alla rovina finanziaria. I vincitori? Alan Greenspan, ex capo della Federal Reserve, con un bel 35% porta su di sé la responsabilità del disastro attuale secondo i lettori. Al secondo posto George Bush, al terzo Gordon Brown, Primo Ministro inglese. Al quarto posto, sorprendentemente, troviamo il popolo americano. E al quinto... Geir Haarde, ex Primo ministro islandese. |

(a cura di Claudio Prandini)

INTRODUZIONE

Obama mette in guardia sul

collasso economico

Il Presidente degli USA Barack

Obama dice che se i legislatori non approveranno la sua proposta volta a

contrastare la recessione, la crisi economica diventerà una catastrofe

nazionale. Obama lotta per far sì che il suo pacchetto di salvataggio sia

approvato da un Congresso peraltro diviso.

Madison Avenue è una via per gli acquisti

piena di grandi marchi e cartellini dai prezzi astronomici - la

crème-de-la-crème del lusso.

Lungo questa strada oggi camminano sempre meno persone.

"Non è che non abbiamo i soldi, è solo che non sai cosa succederà il mese

prossimo e quello dopo, " così dice un passante.

Se il mese scorso fa testo, non c'è nulla di buono.

In gennaio sono stati persi circa 600.000 posti di lavoro, che è la peggior

perdita dall'inizio della recessione USA.

A partire dal dicembre 2007 hanno perso il loro lavoro 3,6 milioni di lavoratori

e con i consumi in caduta libera, l'analista di tendenze Gerald Celente ha detto

che il peggio della crisi economica deve ancora arrivare.

"Non c'è solo da guardare alla gente che occupava questi posti di lavoro e che

di fatto non li ha più, dobbiamo considerare tutte le attività dell'indotto,

della pubblicità e le industrie manifatturiere che stanno per lasciare a casa

altra gente. Ci saranno numeri da Grande Depressione, " dice Celente.

Il Dipartimento del Lavoro degli USA dice che il tasso di disoccupazione

americano è del 7,6% - il livello più alto degli ultimi 16 anni.

Ma Celente dice che i numeri veri sono ben più allarmanti di quanto viene

rivelato.

"Quando rilevano la disoccupazione, non calcolano le persone che hanno cessato

di cercare un lavoro perchè sono scoraggiate e non riescono a trovarne uno dopo

tanto ricercare; nemmeno includono i lavoratori part time, " dice Celente.

Secondo l'istituto di ricerche mondiale McKinsey, il tasso reale di

disoccupazione USA è oltre il 16%, molto più vicino ai numeri della Grande

Depressione.

Il presidente USA Barack Obama ha ammesso giovedì che una grande catastrofe

economica è all'orizzonte.

"Il tempo delle chiacchiere è finito, ora è il momento di agire perchè sappiamo

che se non agiamo, una situazione brutta diventerà drammaticamente peggiore: una

crisi che potrebbe volgere a catastrofe per le famiglie e gli affari in tutta la

nazione," così ha detto Obama.

Crack bancario, crack sociale

I politici preparano la fame

Maurizio Blondet 23 gennaio 2009

Quando

i Berlusconi, Merkel e Sarkozy smetteranno di sghignazzare e congratularsi con

Olmert, vorranno per favore occuparsi dei veri problemi della crisi economica?

Voglio dire: la depressione in corso non la possono evitare, le banche

continuano a crollare e a non prestare (rendendo evidente la loro inutilità

sociale) nonostante le mostruose iniezioni, nè i soliti aiuti alla Fiat

risolveranno alcun problema. In europa avremo 3-4 milioni di disoccupati in più,

per quanto i politicuzzi si agitino per dar l’impressione di fare qualcosa.

C’è però dietro l’angolo un problema perfino peggiore – la fame generale – che

la politica può ancora evitare, se solo volesse, con pochi semplici

provvediemnti concertati sul piano globale, o almeno europeo.

Sono i futuri rincari delle granaglie, frumento, riso, soya eccetera. Solo pochi

mesi orsono, assurdi rialzi speculativi hanno provocato carestie in vari Paesi

del Terzo Mondo, protezionismi d’emergenza in Paesi produttori, rincari del pane

e della pasta italiota, e una destabilizzazione dei mercati che ha minacciato di

fame centinaia di milioni di esseri umani.

Oggi, i prezzi sono invece bassi. Troppo bassi, e crollati troppo

repentinamente. Al punto che i produttori primari non hanno interesse ad

estendere le coltivazioni. Già questo promette un ritorno dei rincari eccessivi,

e della fame futura.

Per il momento i prezzi dei grani sono bassi perchè tutte le economie del mondo

stanno precipitando in sincronia (è il bello della globalizzazione, ragazzi) e i

consumi di tutti i generi sono in impressionante calo. Ma i ribassi sono

esagerati dagli speculatori sui mercati delle materie prime, i quali vanno dove

il vento li spinge e aumentano l’effetto ribassista.

Ma basta che nei prossimi mesi avvenga un accenno di rincaro – inevitabile per

tutti i trilioni di dollari ed euro che le Banche Centrali hanno stampato onde

aiutare le banche criminali, caricando la molla incombente dell’iper-inflazione

– e la speculazione agirà al contrario: moltiplicando l’effetto-rincaro fino

alla stratosfera.

Ciò che devono dunque fare immediatamente i poltici europei, o gli eurocrati, è

molto semplice: espellere gli speculatori finanziari dai mercati «a termine» di

tutte le materie prime.

Come si distinguono gli speculatori in grado di nuocere, dagli onesti operatori

commerciali, in questi mercati?

Anche questo è semplice, perfino per Berlusconi. Gli speculatori sono quelli che

non dispongono di silos o flotte granarie nè di cisterne petrolifere nè di

petroliere; sono i venditori e compratori di contratti che non hanno nè

l’intenzione nè la possibilità di farsi davvero consegnare la merce; e che non

hanno niente da vendere. Questi pseudo-operatori sono nei mercati a termine,

comprano e vendono carichi, solo per finta, per la sola ragione di speculare

sulle oscillazioni dei prezzi. E di esagerarne l’effetto a loro esclusivo

profitto (1).

Fin dall’inizio della crisi mondiale, tutta provocata dalla finanza distruttiva,

questi farabutti avrebbero dovuto essere espulsi dalle Borse-merci. Come subito

bisognava imporre regole severissime, presidiate da norme penali, per sbattere

in galera tutti i banchieri d’affari che ci hanno rovinato con subprime e le

cartolarizzazioni irresponsabili, scremando per sè emolumenti d’oro.

Invece, le loro banche vengono salvate col denaro futuro dei contribuenti,

sacrificando generazioni di lavoratori, al solo scopo di mantenere gonfie le

impossibili bolle speculative che questi delinquenti hanno provocato; e nessuno

di loro è stato messo dietro le sbarre come meritava e come è necessario per

dare all’economia reale il segnale di cambiamento, senza il quale la ripresa non

verrà mai.

E’ qui evidente la subalternità europea alla ideologia della finanza

anglo-americana.

Nel caso dei mercati-merci dove si scambiano contratti derivati del tipo più

antico (i «futures») e i soli legittimi, l’ideologia ultra-liberista dice che

gli speculatori sono «utili» perchè «portano liquidità» a questi mercati.

E’, ovviamente, una menzogna plateale. Gli speculatori sono invariabilmente

dalla parte sbagliata del mercato: aumentano la liquidità quando ce n’è già

tanta, e la prosciugano ancor di più quando è poca. La loro «utilità» ricalca in

modo preciso quella delle banche speculative: hanno creato «liquidità» falsa

prestando mutui e fidi a consumatori palesemente insolventi, indebitando

disoccupati e cameriere sulle carte di credito e sull’acquisto di case o auto

che non si potevano permettere. Oggi che c’è bisogno di liquidità per

contrastare la depressione, benchè ne abbiano ricevuta a diluvio dalle Banche

Centrali, non prestano nemmeno alle imprese sane.

Nel caso degli speculatori granari, il loro parassitismo è un delitto ancora più

grave, perchè ci preparano la fame.

Come le banche vanno statalizzate (e annullato il loro potere di creare

pseudo-capitale con la riserva frazionaria) così gli speculatori granari vanno

obbligati a consegnare materialmente il grano che vendono, o a immagazzinare

quello che comprano. Cosa che non sono in grado di fare.

Più in generale, come ha proposto Helmutg Schmidt (vecchio ex-cancelliere

tedesco, socialdemocratico, a 90 anni ancora più lucido di Berlusconi e Sarko)

per contrastare la speculazione – occorre vietare ad ogni istituzione

finanziaria di vendere o comprare ciò che non possiedono al momento dello

scambio, siano merci o futures, opzioni o qualunque altro derivato che abbia

come base materie prime.

Il pericolo che la speculazione fa pesare non solo sull’economia reale, ma sulla

possibilità di nutrirci, è imminente.

Goldman Sachs (sempre quella) «prevede», ossia prepara, un «rincaro violento e

repentino» dei prezzi energetici nella seconda metà del 2009 (2).

Il barile ha raggiunto i 32,40 dollari a metà dicembre, ma l’analista di Goldman

Sachs Jeffrey Currie si aspetta un rincaro a 65 dollari per fine anno.

Previsione facile, dato che i «futures» sul petrolio per dicembre 2009 – ossia

gli impegni a vendere o acquistare per quella data – sono vicini a quella cifra.

Currie ha dichiarato che la domanda mondiale di greggio dovrebbe calare di 1,6

milioni di barili al giorno per quest’anno, una stima molto superiore alle

valutazioni della IEA (International Energy Agency) di 500 mila barili al giorno

in meno, o -0.6% della domanda globale. I membri dell’OPEC taglieranno

probabilmente la produzione di 3 milioni.

Vari indizi di tipo tecnico fanno sospettare una forte manipolazione dei prezzi.

Tra questi un’affermazione di Currie secondo cui «La recente tattica di usare

superpetroliere per trarre vantaggio dai rincari di fine anno è diventata

difficilmente profittevole e siamo vicini alla fine di questo processo»: il che

fa ritenere che fenomeni di accaparramento fisico sono stati usati per far

crollare il greggio, quasi certamente allo scopo di punire Russia, Iran e

Venezuela con operazioni sul NYMEX (laBorsa merci) «front month».

Ma il trucco non può essere retto ancora a lungo, se l’OPEC riesce a ridurre la

produzione quanto ha promesso.

In ogni caso, Morgan Staney e Citigroup – non precisamente due sorelle

petrolifere – hanno ancora noleggiato superpetroliere nei giorni scorsi, in cui

conservano il greggio per profittare del «contango» – il fenomeno per cui i

prezzi spot sono più bassi dei futures – nonostante a dicembre il fenomeno in

corso fosse il contrario, «backwardation», quando il prezzo spot è più alto del

petrolio sulla carta a consegna futura. Segno sicuro di manovre innaturali.

Ora, è evidente l’urgenza di ingabbiare questi pericolosissimi parassiti.

Se i nostri politicuzzi non lo fanno è perchè, come minimo, sono incapaci di

opporre un pensiero alla dogmatica globalista anglo-americana, e come massimo,

sono parte del progetto dell’alta finanza di trasformare la crisi in

«opportunità».

Tale «opportunità» è stata descritta da Henry Kissinger in un’intervista data il

12 gennaio scorso: la crisi attuale rende necessario un ordine mondiale che

superi definitivamente gli interessi nazionali, sopraffatti ormai dalle

necessità globali.

Il che è purtroppo vero – i problemi sono così immani, da superare ogni capacità

di intervento dei singoli Stati – ma a patto di sottacere un piccolo

particolare: che questi problemi sono stati creati dagli stessi ambienti che ora

propongono il nuovo ordine internazionale come soluzione.

Come si può, essendo sani di mente, affidarsi per risolvere la crisi agli stessi

personaggi che hanno ridotto il mondo a questa rovina?

Il già citato Helmuth Schmidt, a 90 anni, non ha nulla da perdere a sfidare

questa teoria. Il testo delle sue proposte l’abbiamo già pubblicato in inglese;

lo riassumiamo qui.

Schmidt nota (con qualche ironia) che la risposta alla crisi è stata finora, da

parrte delle Banche Centrali e dei governi, di salvare banche acquistando i loro

«attivi» marci e comprando loro azioni (pseudo-nazionalizzazioni: le azioni che

i vari ministeri del Tesoro comprano non danno loro alcun diritto di sindacare

sulla gestione; i malfattori e gli azionisti colpevoli restano al timone,

stavolta forniti di denaro pubblico).

«Questo soltanto non riporterà la fiducia nella credibilità dei mercati

finanziari», dice Schmidt, non foss’altro perchè questo tipo di risanamento (che

salva i capitalisti) ha bisogno di anni, mentre la depressione, nel mondo

globalizzato, ha assunto un ritmo rapidissimo.

Schmidt dunque propone «alcune misure severe» che possono essere assunte in

concerto dai G-20:

1 - «Tutte le istituzioni finanziarie private (comprese banche d’investimento,

di mediocredito e mutui, fondi pensione e fondi d’investimento, fondi «hedge»,

assicurazioni, “equity trusts”, eccetera) e tutti gli strumenti finanziari

scambiabili devono essere posti sotto il controllo di un'unica e medesima

autorità di supervisione».

2 - «Tale autorità di supervisione finanziaria stabilisce la riserva minima di

capitale per tutti i settori delle istituzioni finanziarie private».

3 - «E’ vietata a ciascuna istituzione finanziaria ogni attività fuori del

bilancio e dal conto profitti e perdite, ed è punibile per legge».

4 - «A tutte le istituzioni finanziarie è vietato, sotto minaccia penale, di

trafficare in derivati e certificati finanziari che non sono approvati ed

elencati da una Borsa accreditata».

5 - «A tutte le istituzioni finanziarie è proibito penalmente vendere qualunque

future, e opzione, e strumento finanziario che non detenga al momento della

vendita; ciò per rendere la speculazione sul calo dei prezzi (short selling) più

difficile».

6 - «Sono proibiti per legge tutti i depositi e i prestiti finanziari a favore

di imprese e persone fisiche con sede in paradisi fiscali o paradisi

de-regolati».

L’adozione di queste misure, che ridurrebbe gli speculatori all’estinzione,

dovrebbe essere decisa ovviamente a livello mondiale: un nuovo ordine globale,

anche se non quello immaginato da Kissinger.

Schmidt propone che tali misure vengano concordate fra i G-20. Ma, vecchia volpe

dei sistemi di potere mondiali, non si fa illusioni:

«Ovviamente – scrive – i capi del settore finanziario internazionale

contrasteranno queste norme con argomenti sofisticati. Ovviamente certi governi

radicali nel senso del pro-mercato, cederanno a queste proteste, tanto più che

sono già nella incresciosa situazione di aver bisogno dell’esperienza e

conoscenza tecnica di quelli che risulterebbero violatori (di tali norme).

Sicchè c’è da chiedersi se i 16 Stati dell’eurozona non dovrebbero cominciare ad

applicarle da sè» (3).

Coetaneo di Andreotti, Schmidt rivela in questa ultima frase un pungiglione

andreottiano. E’ ovvio che la zona euro potrebbe adottare queste semplici misure

da domani, per i propri Stati-membri; gli altri membri della UE, che sono 27

(compresi i servi americani, Gran Bretagna e Polonia) sarebbero costretti a

seguire. Altri importanti Stati (Russia, Cina) possono essere indotti ad aderire

spontaneamente ad una zona di trasparenza, stabilità e regolamentazione

finanziaria così vasta.

Solo gli USA (quei «certi Stati radicalmente pro-mercato») rifiuterebbero di

starci, ma ecco il colpo dello scorpione: gli USA sarebbero dichiarati «paradisi

fiscali e della de-regolamentazione» secondo la proposta numero 6, e soggetti

alle penalità prevista ai punti 3, 4 e 5.

Di fatto, la finanza americana sarebbe minacciata di esclusione da questo ampio

mercato finanziario europeo (o euro-russo), cosa che gli USA, stra-indebitati,

non possono permettersi. Dovrebbero aderire alle regole per accedere al credito.

E in ogni caso, l’Europa potrebbe agitare la minaccia delle proposte Schmidt

come un credibile spauracchio alle centrali ideologiche e di potere

dell’ultra-liberismo, che sono ovviamente in America.

La cosa sarebbe fattibile, per governanti europei che avessero a cuore il futuro

dei loro popoli, e il giudizio delle loro opinioni pubbliche, nonchè

disponessero della cultura dello Stato.

Ma i nostri politici sono accorsi a congratularsi con Olmert, ridacchiando con

lui per la bella impresa a Gaza: ciò suggerisce che non è da noi elettori che si

aspettano di essere riconfermati al potere. Non è il nostro giudizio che temono.

E, più o meno torbidamente, sono attaccati al carro del nuovo ordine mondiale

secondum Kissinger.

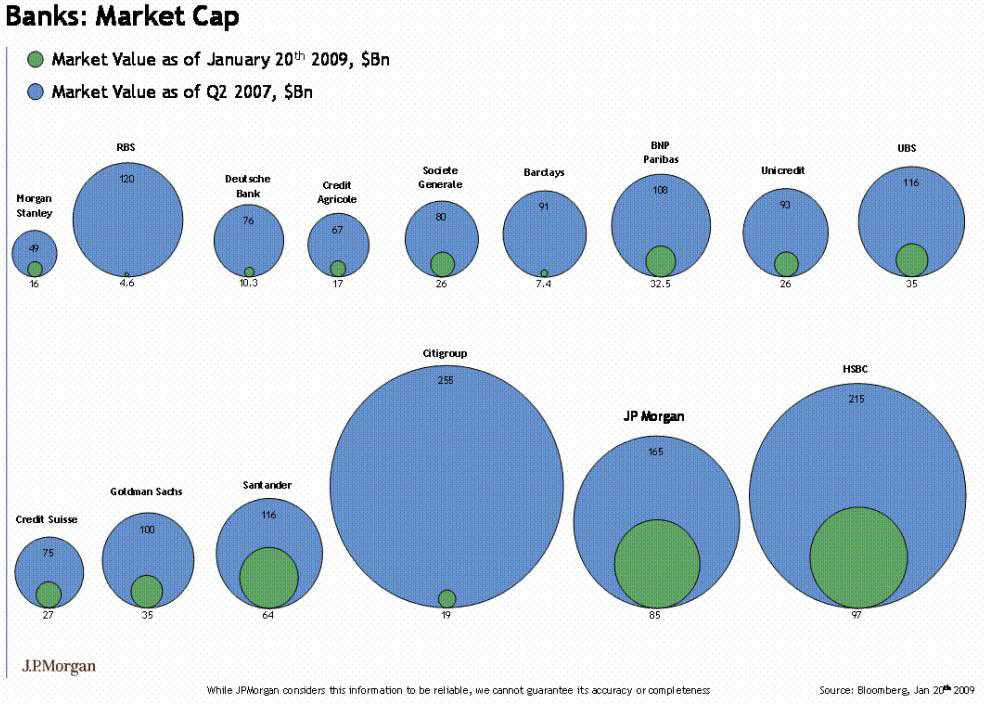

Per intuire a quale carro si sono attaccati, a quale devastato veicolo

rispondono, basterebbe che guardassero questo grafico, pubblicato da Bloomberg:

Qui sono comparati i «valori» delle grandi banche secondo le quotazioni delle

loro azioni prima dello scoppio della bolla sub-prime (agosto 2007) ed oggi.

Guardate cos’era Citigroup, e cos’è oggi; guardate com’è dimagrito il vampiro

Goldman Sachs, che ancor oggi comanda la politica economica della Casa Bianca,

con uomini suoi; guardate a che cosa si sono ridotte Deutsche Bank, la Barclay’s

Paribas e Unicredit, UBS e JP Morgan, i nomi storici dell’avidità e della

mancanza di scrupoli, che hanno indebitato il mondo fino alla morte.

A questi fantasmi di se stessi, a questi scheletri i nostri politici continuano

a fare da maggiordomi.

Alla salvezza impossibile di questi cadaveri ambulanti stanno continuamente

dedicando i soldi nostri, sacrificando il nostro futuro e quello dei nostri

figli e nipoti.

----------------------------

1) Paul Jorion, «Messieurs qu’on nomme ‘grands’ empechez le retour des émeutes

de la faim!», ContreInfo, 22 gennaio 2009.

2) Grant Smith, «Goldman Sees ‘Swift, Violent’ Oil Rally Later in Year»,

Bloomberg, 19 gennaio 2009.

3) L’originale in tedesco al sito

http://www.zeit.de/2009/04/Wirtschaftskrise?page=all

Il crack fra bugie e disinformazione

Un crollo dei Mercati potrebbe

iniziare già ad aprile

I

Mercati stanno finendo " fuori controllo " - Tre importanti informazioni giunte

nello scorso fine settimana indicano l'avvicinarsi di una prova di forza

dell'economia, che conferma la mia previsione di un disfacimento dei mercati

attorno ad aprile.

Nella passata settimana sono accadute tre cose importanti che danno ulteriore

sostegno alla mia previsione dell'avvicinarsi di un disfacimento dell'economia

globale. La mia analisi prevede una disintegrazione dei mercati obbligazionari e

monetari a partire da aprile - inizio maggio 2009.

La cosa avverrà poco dopo i primi eventi di volatilità che si verificheranno,

ragionevolmente, a febbraio. Se ho ragione su questi e gli eventi successivi,

quali per esempio l'alta volatilità dei mercati dell'oro con picchi a mille

dollari l'oncia, allora i crolli nei mercati obbligazionari e monetari

seguiranno con molta probabilità. Sotto questi aspetti, prevedo che questi

crolli inizieranno ad aprile - inizio maggio.

Ecco una breve rassegna degli avvenimenti a sostegno di questo scenario :

1. Altri due fallimenti di banche negli USA, insieme al quasi fallimento

dello stato della California, mostrano che i problemi finanziari USA si stanno

aggravando. Non si riescono a fermare i fallimenti delle banche ed i piani di

salvataggio sono risultati totalmente inefficaci.

2. La banca Anglo Irish ed il governo irlandese hanno congelati solo i

depositi superiori ai 20 milioni di euro, dopo che la banca è stata

completamente nazionalizzata. Ciò mostra che neppure il controllo governativo

apporta la necessaria sicurezza e che invece porta il governo a mettere le mani

sui diritti fondamentali della gente. E' molto probabile che questa procedura di

metter le mani sui diritti capitali della gente diffonda molto velocemente in

tutti gli altri paesi europei. (Ricordiamo che la stessa cosa accadde quando

l'Irlanda si mosse per garantire i depositi.) Tutto ciò significa che gli

investitori saranno impossibilitati a riposizionare la loro liquidità su

posizioni rialziste a lungo termine.

3. Il piano di salvataggio realizzato dal governo del Regno Unito è

risultato inutile. RBS [ Royal Bank of Scothland, ndt ], ha riportato perdite

eccezionali di oltre 20 miliardi di sterline, le peggiori della storia del Regno

Unito. Un nuovo piano per garantire gli investitori è di capitale importanza.

Un nuovo ( quarto ) messaggio è arrivato ai mercati proprio questa mattina, di

lunedì 19 gennaio : sembra che alcuni mercati di investimento stiano

raggiungendo un tale incremento nei volumi degli scambi, che questi superino

qualunque livello mai raggiunto in precedenza. Il volume sta mettendo in allarme

alcuni operatori, che lo hanno affermato alla CNBC, indicando anche un probabile

collegamento con il mercato dei " Futures " [ opzioni di acquisto, ndt ].

Concludendo, le mie previsioni sono: Vedremo un crollo dei mercati a partire da

febbraio per poi entrare in una fase calda in aprile. I governi dovranno

aumentare le proprie azioni volte a controllare e congelare varie tipologie di

risparmio e di investimento mettendo le mani sui diritti capitali della gente.

La

rabbia dei disoccupati

contro Obama

Per spingere il Congresso ad approvare in fretta il pacchetto di stimoli

all’economia Barack Obama fa tappa a Elkhart, Indiana, immergendosi nelle

tensioni del mondo dei disoccupati. Con una percentuale di senza lavoro

superiore al 15%, rispetto al 4 del 2008, Elkhart è la cartina di tornasole

dell’impoverimento nazionale. Il presidente sale sul palco per ribadire che «non

possiamo permetterci di aspettare» le lungaggini di Camera e Senato. Il Senato

ieri ha dato un prima via libera al pacchetto di aiuti all’economia, con una

maggioranza di 61 voti su 98 (è richiesto un quorum di 60 voti). Ma il botta e

risposta di Obama con il pubblico svela in diretta tv quanta rabbia si sta

accumulando nella pancia dell’America.

«Non capisco perché bisogna usare i nostri soldi per salvare banchieri

speculatori» chiede un quarantenne. Obama risponde con calma: «Non premiamo chi

ha ingannato e truffato, salviamo le banche stabili per assicurare crediti senza

i quali le piccole e medie aziende non possono farcela». Poi tocca ad una donna:

«Presidente scusi, ma perché ha messo nel suo team degli evasori?». La domanda

affonda il coltello nella piaga di Tom Daschle, il ministro della Sanità

obbligato a dimettersi per non aver pagato 140 mila dollari di imposte. Barack

non si tira indietro: «Si è trattato di errori senza dolo, ma ammetto di aver

commesso uno sbaglio, stiamo applicando a Washington regole etiche senza

precedenti». Il presidente sa di trovarsi in un ambiente reso rovente dai

licenziamenti a raffica ma affronta le critiche a viso aperto. Gli attacchi più

ripetuti vengono nel segno del protezionismo: «Perché lo Stato deve aiutare

industrie che esportano i nostri lavori all’estero?» chiede una signora da poco

licenziata. Obama non cede alle sirene protezioniste ma assicura che «bisogna

cambiare il codice fiscale per garantire sgravi a chi crea occupazione in

America e non all’estero». E’ l’occasione per promuovere le riforme: «Molte

aziende fuggono dal nostro Paese perché i costi del sistema sanitario sono

troppo alti, dobbiamo cambiare l’intero sistema così come dobbiamo investire in

energie rinnovabili per fare concorrenza agli altri Paesi in un settore in forte

crescita».

Nel batti e ribatti salta il sistema dei microfoni, il pubblico rumoreggia ma

Obama mette in mostra il temperamento «cool» - tranquillo - che lo distingue. Ma

la tensione della platea lascia qualche segno. Quando un bambino di 9 anni,

James, gli chiede «cosa farà per le nostre scuole?» la replica è tagliente: «Le

ristruttureremo e miglioreremo ma tutto ciò servirà a poco se non saranno i

genitori a spingere i figli a comprendere l’importanza dello studio».

Hyman Minsky, economista americano

Chicago, 23 settembre 1919 – 24 ottobre 1996

Come si genera una crisi finanziaria?

La bolla immobiliare negli Stati Uniti e la

crisi dei mutui subprime hanno fatto tornare alla ribalta il pensiero di un

economista, Hyman Minsky, che aveva elaborato un'interessante

teoria sull'instabilità innata

delle economie capitaliste.

La tesi di Minsky è che l'economia capitalista, durante i periodi di prosperità

tenda da sola a diventare instabile ed a generare quelle bolle speculative il

cui scoppio porta alla inevitabile crisi finanziaria.

La spiegazione suona più o meno così: quando le cose vanno bene, per chi è

impegnato nelle aree più remunerative dell'economia, diventa molto appetibile

indebitarsi. In sostanza più ci si indebita e si investe nel settore favorevole

più si fanno soldi. Poiché l'economia sembra solida e le finanze dei debitori

sembrano essere in buona salute, anche le banche sono meno restie a concedere

prestiti.

Col passare del tempo i debiti si accumulano ed iniziano ad aumentare più dei

profitti con i quali i debitori intendono ripagarli. Si arriva quindi ad un

punto di non ritorno (Minsky moment)...

... e si innesca la crisi.

Minsky fa distinzione tra tre tipologie di debitori:

- Il primo tipo sono gli hedge borrowers, ovvero coloro i quali sono in grado di

ripagare sia il montante, sia gli interessi.

- La seconda categoria raggruppa gli speculative borrowers, cioè coloro i quali

possono ripagare gli interessi ma che devono nuovamente indebitarsi per poter

rimborsare il prestito originale.

- La terza categoria è infine quella dei Ponzi borrowers, cioè coloro i quali

non possono né pagare gli interessi, né rimborsare il prestito ma fanno

affidamento sul fatto che il prezzo degli asset che hanno acquistato continuerà

a salire per poter rifinanziare il loro debito.

Durante un periodo di stabilità e crescita, secondo Minsky, le economie

capitaliste tendono spontaneamente a muoversi da una situazione in cui vi è una

maggioranza di hedge borrowers ad una dominata dalla finanza speculativa dei

Ponzi borrowers, sino a giungere all'inevitabile collasso.

Il processo è aggravato dal fatto che le banche, durante il periodo di crescita,

cercano di convincere gli investitori a comprare titoli di debito, magari

offrendo prodotti finanziari dal nome accattivante o presentati come innovativi.

La ricerca del profitto "sempre più alto" e "ad ogni costo" dirige quindi i

risparmi verso investimenti ad elevato rischio e poca sostanza, ma che offrono

però un alto rendimento potenziale.

Quando cambiano le condizioni e viene rivelata la vera natura di questi

"investimenti" la bolla speculativa scoppia e si genera la crisi.

Senza un intervento correttivo dall'alto, sempre secondo Minsky, la crisi può

sfociare in un vero e proprio tracollo finanziario ed è quindi compito delle

autorità politiche e monetarie intervenire regolamentando il mercato e fornendo

liquidità al sistema bancario in modo che non collassi.

Minsky descrive perfettamente le crisi finanziarie degli ultimi anni: chi,

leggendo queste righe, non ha riconosciuto il disastro dei bond argentini, delle

obbligazioni Parmalat sino arrivare alla odierna crisi dei mutui subprime?

Nel lavoro di Minsky manca tuttavia una spiegazione del perché tutto questo

avvenga. L'economista americano si limita a descrivere (in modo perfetto) il

fenomeno ed a lanciare una generica accusa (non dimostrata) contro l'economia

capitalista che, lasciata a sé stessa, produrrebbe da sola bolle speculative una

dietro l'altra.

Ma perché infatti durante un periodo di stabilità si genera questa euforia

speculativa e diventano tutti dei Ponzi borrowers? Perché le banche diventano

felicissime di prestare denaro anche a chi non può presentare nessuna garanzia?

E soprattutto, siamo sicuri che non siano state le stesse politiche monetarie

invocate per salvare il capitalismo a causare il ciclo economico e finanziario?

Una possibile spiegazione viene fornita dalla Scuola Austriaca di Economia

attraverso la cosiddetta ABCT (Austrian business cycle theory).

La tesi è più o meno questa: le Banche Centrali, fissando un tasso di interesse

artificialmente basso, determinano un boom di investimenti e consumi, che però

non sono supportati da un risparmio reale. Il risultato è quello di creare

proprio le condizioni descritte da Minsky, l’instabilità dell’economia e la

conseguente crisi.

Come avviene tutto ciò?

La Banca Centrale dà inizio alla festa

Come intervengono le banche centrali nell'economia? Utilizzando tre strumenti:

- operazioni di mercato aperto: la BC può decidere di aumentare la cosiddetta

base monetaria acquistando titoli di debito (in via definitiva oppure con un

contratto di riacquisto a termine) detenuti dalle banche commerciali. I titoli

di debito sono essenzialmente titoli di Stato.

- tasso ufficiale di riferimento: la BC fissa il tasso di interesse con il quale

presta denaro alle altre banche e determina, di fatto, anche i tassi di

interesse praticati dalle banche ai loro clienti.

- riserva legale: la BC determina la riserva legale, ovvero la percentuale dei

depositi che le banche devono tenere in cassa, fissata nell’Unione Europea al

2%.

Durante una politica monetaria espansiva la Banca Centrale abbassa il tasso di

riferimento ed è accomodante nel soddisfare le richieste di liquidità. La magica

stampante della Banca Centrale fa gli straordinari per riuscire a sfornare tante

nuove banconote da dare in prestito (ad un tasso di interesse molto basso) alle

banche.

Inizia la festa del credito facile

Ad esempio la Fed ha mantenuto un tasso di interesse prossimo all'1% per tre

anni dopo il 2001

La reazione dei consumatori

In un ipotetico libero mercato del credito, il tasso di interesse naturale

rappresenterebbe le preferenze temporali degli attori economici coinvolti ed

ovviamente una valutazione del fattore di rischio.

Cosa succede invece quando viene fissato, in modo artificialmente basso, da un

ente esterno?

Il tasso di interesse rappresenta anche il costo opportunità che riceviamo

quando dobbiamo scegliere se consumare oggi oppure risparmiare e comprare in

futuro. Se è molto basso questo significa che siamo molto incentivati a

consumare e pochissimo a risparmiare (gli interessi sul conto corrente sono

bassi, i titoli "sicuri" rendono poco e così via).

Nel caso del mercato immobiliare vi è poi un fattore aggiuntivo da considerare:

se grazie al credito a buon mercato la rata del mutuo scende al di sotto

dell’affitto (come è accaduto per i mutui a tasso variabile) allora la

tentazione di indebitarsi e comprare casa diventa molto forte.

In sintesi una politica monetaria espansiva cambia temporaneamente le preferenze

temporali dei consumatori e le orienta verso un consumo anticipato, spesso

finanziato attraverso il ricorso al credito: è il cosiddetto consumismo.

La reazione degli imprenditori

Il messaggio che ricevono gli imprenditori è invece diametralmente opposto.

Se aumenta il credito a disposizione, ragionano questi ultimi, ciò sta a

segnalare che i consumatori stanno risparmiando e che quindi saranno propensi ad

aumentare i loro consumi in futuro: vi è quindi spazio per aumentare la

produzione.

Inoltre un tasso di interesse basso fa diventare appetibile tutta una serie di

investimenti che prima era considerata svantaggiosa. Immaginiamo che ci siano

due categorie di imprenditori: quelli che conducono un'attività remunerativa

(categoria A) e quelli che invece sono in perdita, vivono sul filo del rasoio

oppure sono in cerca di fondi per avviare un'attività (categoria B).

Quando il sistema bancario inizia ad espandere il credito accadono due cose:

- Nuove linee di credito diventano disponibili.

Gli imprenditori di categoria A sono certamente intenzionati ad espandere la

loro attività ma avevano già un accesso privilegiato al credito bancario dal

momento che la loro attività era solida e remunerativa. Ora però è disponibile

del credito addizionale (non supportato da risparmi reali) e le banche sono

disposte a finanziare anche i progetti degli imprenditori di categoria B. La

cosa in sé non sarebbe un male (quando finanziata da risparmi reali) se non

fosse che tra coloro i quali sono più incentivati a ricorrere al credito vi sono

proprio i Ponzi borrowers di cui parlava Minsky, il cui “progetto d’impresa”

consiste solo nel comprare assets (ad esempio case) con l’intenzione di

rivenderli, dopo qualche mese, a prezzo maggiorato.

- Basso tasso di interesse sui prestiti.

Se l'espansione del credito andava ad incidere sulla quantità di denaro

disponibile, l'abbassamento del tasso di interesse da pagare sui prestiti va a

definire la qualità dell'investimento. Quando gli interessi da pagare sono bassi

ecco agli occhi dell'imprenditore diventa potenzialmente profittevole tutta una

serie di investimenti che prima era stata scartata in quanto altamente rischiosa

e poco remunerativa

In sintesi non solo viene espanso il credito oltre i limiti del risparmio reale

(overinvestment) ma esso viene anche indirizzato verso attività speculative e

rischiose, che hanno scarse possibilità di successo (malinvestment). Vengono

avviate nuove attività in pompa magna, le aziende si espandono senza che ciò sia

dettato da una reale prospettiva di guadagno e possiamo assistere a scalate

miliardarie fondate sui debiti (ricordate Telecom Italia?).

I dati macroeconomici, però, sembrano inizialmente confermare l'ottimismo: i

consumi aumentano (con l'indebitamento però!), nuovi posti di lavoro vengono

creati (in settori non remunerativi!) ed i mercati finanziari salgono alle

stelle.

Le banche ed i mercati finanziari

Le protagoniste assolute del boom sono indubbiamente le banche: sono loro a

ricevere a costo irrisorio la nuova moneta creata dalla Banca Centrale,

moltiplicandola poi attraverso quel furto legalizzato che è il

credito

frazionario.

Ma perché le banche dovrebbero prestare questi soldi anche a soggetti, come nel

caso dei mutui subprime, che difficilmente potranno ripagare il prestito?

Vale lo stesso discorso fatto per gli imprenditori: l'espansione del credito,

infatti, permette il fiorire di tutta una serie di società finanziarie che hanno

una minore abilità nel valutare i rischi e una propensione maggiore a premere

sull'acceleratore, finché le cose vanno bene.

Vi è infatti la speranza, da parte degli intermediari creditizi, di sfruttare

l'alta marea del boom e poi riuscire a passare "la patata bollente" nelle mani

di altri (di solito i risparmiatori) all'ultimo momento (es. caso Parmalat)

oppure di essere salvati dall'intervento della Banca Centrale.

Non sempre però le cose vanno come previsto.

Anche i mercati finanziari sembrano andar bene durante una fase di boom. I

risparmiatori reali (quelli che riescono ancora a mettere da parte qualcosa a

fine mese!) si trovano infatti in grande difficoltà: tenere i soldi fermi sul

conto corrente significa incorrere in una sicura perdita di potere d'acquisto (a

causa dell'inflazione) ed il basso tasso di interesse rende poco appetibili

tutti quegli investimenti che in passato erano giudicati sicuri (avete mai

sentito qualcuno lamentarsi di quando i bot rendevano il 15% ?)

Una parte dei risparmiatori, durante la fase espansiva, vede che le borse

salgono costantemente e decide di quindi comprare azioni, non per investire su

di una azienda e partecipare dei suoi eventuali utili futuri (i dividendi), ma

con la speranza di rivenderle dopo qualche mese ad un prezzo maggiorato,

realizzando così quindi un guadagno.

Gli altri, invece, si rivolgono alle banche e spesso finiscono per acquistare

titoli di debito che queste ultime avevano in portafoglio e di cui volevano

sbarazzarsi: i casi Parmalat e Cirio ne sono un ottimo esempio.

In sintesi il risultato di una politica monetaria espansiva è quello di

aumentare artificialmente i consumi, spingere gli imprenditori ad aumentare la

produzione e dirottare il risparmio reale verso attività rischiose e

fallimentari (malinvestment)

La festa è finita

Siamo giunti quindi al punto in cui la Banca Centrale rialza il tasso di

interesse, gli investimenti fallimentari si rivelano per quello che sono, la

rata del mutuo diventa insostenibile per molte famiglie, i consumi crollano ed i

mercati finanziari fanno lo stesso.

Rimane una domanda: se tutto andava così bene durante il boom speculativo per

quale motivo la Banca Centrale non ha mantenuto i tassi di interesse bassi?

La risposta a questa domanda risiede nella sua premessa, che è falsa: non è vero

infatti che tutto stava andando bene!

L'inseparabile compagna di viaggio di una politica monetaria espansiva è infatti

l'inflazione. Bassi tassi di interesse significano infatti un aumento della

quantità di moneta in circolazione (inflazione) ed il singolo dollaro (o euro)

si trova a valere di meno oggi rispetto a ieri.

La conseguenza è ovvia:

aumentano i prezzi.

Il boom rappresenta, infatti, solo la prima fase del fenomeno inflattivo.

In questa fase i prezzi dei beni di consumo aumentano in maniera più contenuta

rispetto alla quantità di moneta in circolazione: questo perché la nuova moneta

viene inizialmente "investita" nei mercati finanziari ed in quello immobiliare

(il mattone, si sa, non tradisce mai).

I prezzi di questi beni tendono a salire ma non vengono presi in considerazione

nel paniere Istat e quindi non risultano come “inflazione”. La percezione è

invece quella di una generale prosperità, di guadagni facili per tutti e di una

crescita economica infinita.

Chiunque, dopotutto, può diventare ricco quando i mercati salgono: basta

comprare azioni, aspettare qualche mese, e poi rivenderle. Più facile di così.

Poi, però, lo musica cambia.

I prezzi, anche dei beni di consumo, cominciano a salire in modo più marcato, i

salari restano fermi e la gente fatica sempre di più ad arrivare a fine mese. La

prosperità si rivela per quello che era realmente e cioè un'illusione.

A questo punto due scenari sono possibili:

- La Banca Centrale può continuare ad inflazionare la moneta sempre più

velocemente, facendo evolvere l'economia allo stadio di iperinflazione, come

nella Weimar del '23.

- Mettere fine alla festa e terminare la politica di credito facile, causando lo

scoppio delle bolle speculative e dando inizio alla crisi.

La seconda alternativa è di gran lunga preferibile alla prima ed è ciò che hanno

sempre fatto, fino ad oggi, le banche centrali. Usando le parole di un ex

Governatore della Federal Reserve,

William McChesney Martin, "Il ruolo di un buon banchiere centrale è portar

via il carrello degli alcolici quando il party inizia a scaldarsi troppo"

Quello che McChesney Martin non ha detto è che il carrello degli alcolici era

stato introdotto proprio dalla Fed e che se alla fine si sono ubriacati tutti la

responsabilità, in primo luogo, è proprio della Federal Reserve.

APPROFONDIMENTO

Sull’euro, pensare l’impensabile

In Grecia, migliaia di contadini in protesta per i prezzi

troppo bassi dei prodotti agricoli, hanno paralizzato il Paese con i trattori.

In Spagna, dove la disoccupazione è salita al 20%, gli operai manifestano a

Saragozza e cercano lavoro come raccoglitori di frutta, in concorrenza con gli

extracomunitari. In Islanda, le manifestazioni popolari hanno fatto cadere il

governo. In Francia è in corso un grandioso sciopero generale, di cui vale la

pena riportare le motivazioni, scritte nella «Dichiarazione comune» dei

sindacati: «La crisi economica amplificata dalla crisi finanziaria

internazionale colpisce duramente gran parte dei salariati nei loro redditi e

nei posti di lavoro. Senza esserne per nulla responsabili, salariati, giovani in

cerca di lavoro e pensionati sono le prime vittime della crisi. Essa minaccia

l’avvenire dei giovani, frattura la coesione sociale e le solidarietà, accresce

le ineguaglianze e i rischi di precarietà. Le leggi del mercato non possono da

sole risolvere i problemi».

LA CATTIVA NOTIZIA E' CHE SIAMO TORNATI AL 1931

Barack Obama ha ereditato un’economia che si sta già

contraendo ad un tasso annuale del 6%, come accadeva nel 1931, a metà della

Depressione (-6,4%), scrive Ambrose Evans-Pritchard. Questo potrebbe battere i

risultati di Germania (-7%), Giappone (-12%) e Corea (-22%) nell’ultimo

trimestre. Ma ciò sottolinea unicamente i pericoli che ci aspettano mentre il

collasso del commercio globale soffoca il mini-boom delle esportazioni

americane, facendo esplodere un altro livello della crisi.

Oltre 18 trilioni di euro: sarebbe questo l’ammontare degli «attivi tossici» su cui sono sedute le banche europee, e sui quali possono soffrire perdite massicce. Una cifra enorme anche rispetto all’enorme buco americano, che i successivi salvataggi di Bush e Obama, a forza di trilioni, non riescono a colmare. Una cifra che può trascinare nell’abisso l’euro e la UE stessa, come si legge tra le righe di un allarmatissimo documento segreto preparato dagli eurocrati in vista della riunione (a porte chiuse) dei ministri delle Finanze europee.

Prima o Poi Viene il Giorno in cui Bisogna Pagare

C’è la convinzione che uno Stato non possa fallire. Questa

convinzione è falsa. Uno Stato fallisce quando i suoi debiti sono talmente

elevati per cui un giorno non è più in grado di pagare gli interessi. Ecco

perché uno Stato deve limitare il suo debito pubblico. Non può pretendere di

salvare l’economia, altrimenti mette la sua stessa esistenza in pericolo. Sempre

maggiori e gigantesche risorse lo Stato deve impegnare per salvare il sistema

finanziario dal collasso. Sempre più drammatiche le conseguenze per l’economia

reale, sempre più strane e dubbiose le proposte dei Governi per evitare il

peggio.