ITALIA IN FALLIMENTO?

SPERIAMO DI NO, MA È MEGLIO CONSIDERARE CHE PIUTTOSTO CHE CHIEDERE UN PRESTITO CAPESTRO ALL'UE E AL FMI È MEGLIO USCIRE DALL'EURO SE NON VOGLIAMO FINIRE COME LA GRECIA!

INTRODUZIONE

Tempo scaduto: entro sei mesi

l’Italia va in bancarotta

"Da un rapporto riservato di Mediobanca tramite l’analista Antonio Guglielmi, si viene a sapere che la situazione economica dello Stato Italiano è arrivata ad un punto limite, peggiore di quella del 1992 (che portò alla svalutazione della lira e prelievo sui c/c). Mentre il governo Letta tergiversa e rinvia i provvedimenti alla ricerca delle coperture finanziarie, il debito pubblico è salito alla cifra record di 2.041 miliardi di euro con un aumento della spesa per interessi passivi passata da 89 a 95 miliardi nel 2013 e prevista a 100 miliardi per il 2014, una spesa ormai insostenibile per un sistema economico in recessione dove la spesa per interessi passivi supera il 5,6% del PIL. Non si vede all’orizzonte alcuna possibilità di ripresa o di crescita e gli analisti segnalano che non c’è più tempo e “il contesto macroeconomico sta colpendo l’economia italiana più pesantemente” e l’Italia non può più contare (come avvenne nel ’92 ) sulla leva della svalutazione. Dato il peggioramento che si intravede sui mercati finanziari con la probabile crescita dello spread e degli altri indicatori, il governo sarà costretto a richiedere un intervento di “salvataggio” all’eurocrazia di Bruxelles e Francoforte attingendo al ESM (fondi del Meccanismo di stabilità) oppure dovrebbe mettere in campo da subito una manovra di emergenza da 43 miliardi".

L'Italia, in caso di bancarotta, si vedrebbe costretta a chiedere un prestito ed è qui la trappola, come insegna il caso della Grecia. Come può un paese, tecnicamente fallito, restituire miliardi di Euro con gli interessi a Bruxelles e al FMI, se non ha neanche i soldi per sé? La Grecia è un caso di strozzinaggio internazionale! È un circolo vizioso nel quale l'Italia non deve assolutamente cadere. Meglio sarebbe uscire dalla gabbia infernale dell'Euro!!! (NDR).

Crisi, “Peggiore del ’92 e potrebbe costringere

l’Italia a una richiesta di salvataggio”

Lo

scrive l’analista Antonio Guglielmi in un report di Mediobanca Securities, la

controllata di Londra di Mediobanca specializzata in intermediazione

finanziaria, che è stato consegnato soltanto ai clienti. A parte la bassa

crescita la grande minaccia è il debito pubblico, arrivato a 2.041 miliardi di

euro. Servono subito 75 miliardi

Lo

scrive l’analista Antonio Guglielmi in un report di Mediobanca Securities, la

controllata di Londra di Mediobanca specializzata in intermediazione

finanziaria, che è stato consegnato soltanto ai clienti. A parte la bassa

crescita la grande minaccia è il debito pubblico, arrivato a 2.041 miliardi di

euro. Servono subito 75 miliardi

Entro sei mesi tutto sarà chiaro: o l’Italia ritrova un po’ di crescita sfruttando le riforme iniziate dal governo Monti, oppure il peggioramento della crisi, nell’economia reale e sui mercati finanziari, “potrebbe costringere il Paese alla richiesta di salvataggio”. Lo scrive l’analista Antonio Guglielmi in un report di Mediobanca Securities, la controllata di Londra di Mediobanca specializzata in intermediazione finanziaria, che è stato consegnato soltanto ai clienti. Le banche sono restie a divulgare analisi pessimistiche sullo stato della situazione italiana per non creare allarme. Ma il Fatto Quotidiano ha avuto modo di leggere il report di Guglielmi, le cui analisi nei mesi scorsi hanno suscitato vivaci polemiche.

Enrico Letta e i suoi ministri continuano a rimandare i problemi, dall’Iva all’Imu, ma secondo il report di Guglielmi non c’è più tempo: la situazione “è peggiore” che nel 1992, il contesto macroeconomico “sta colpendo l’economia italiana più pesantemente” e l’Italia “non può più contare sulla leva della svalutazione”. E quindi? Il rapporto di Guglielmi sottolinea un fenomeno inquietante: di recente sul mercato in vari momenti (anche l’altro ieri) il rendimento dei Btp ha superato quello dei Bot di pari durata. Perché i mercati chiedono un interesse più basso per un Bot che dovrà essere rimborsato tra sei mesi rispetto a un Btp ventennale emesso 19 anni e sei mesi fa? “Questa differenza di rendimento non ha alcuna ragione di esistere a meno che i mercati non stiano facendo differenza tra i bond a rischio ristrutturazione (Btp) e quelli che non sono soggetti a ristrutturazione (Bot e strumenti di mercato monetario )”. Traduzione: gli investitori si aspettano che nei prossimi sei mesi l’Italia possa dichiarare una parziale bancarotta sul suo debito. Come ha fatto la Grecia.La fuga dei grandi fondi dai Paesi mediterranei è ricominciata.

I detonatori possibili sono tanti: la Federal Reserve che comincia ad asciugare liquidità, la Slovenia che chiede aiuto per le sue banche, l’Argentina che è a un passo da una nuova bancarotta. Lo spread, e questo è uno degli aspetti meno rassicuranti dell’analisi di Guglielmi, dipende quasi esclusivamente da variabili che non controlliamo. Se torna a salire, come sta succedendo, l’Italia potrà fare molto poco.

A parte la bassa crescita, che deriva dalle riforme, la grande minaccia per il Paese è il debito pubblico, arrivato a 2.041 miliardi di euro. Guglielmi scarta l’idea della maxi-patrimoniale che ogni tanto riaffiora nel dibattito: il governo Monti non ha realizzato la mappatura della ricchezza degli italiani che è la premessa per rendere equo un simile intervento. Introdurre una tassa straordinaria sulla casa sembra politicamente poco fattibile. E con l’Imu, l’imposizione sugli immobili ha già superato la media europea (1,6 per cento del reddito disponibile totale contro l’1 per cento di media). Però, e questa è la parte interessante, si possono recuperare 75 miliardi “senza danneggiare i consumi”: 3-7 miliardi alzando le aliquote sulle rendite finanziarie (esclusi i titoli di Stato), applicando alla finanza lo stesso carico fiscale che oggi grava sugli immobili. Altri 43 miliardi applicando un prelievo una tantum al 10 per cento più ricco della popolazione, sopra 1,3 milioni di euro di patrimonio, sul modello di quella francese. Dai capitali nascosti in Svizzera (solo qui il report indulge a un po’ di ottimismo) possono arrivare 20 miliardi di euro, altri 2, se proprio necessario, da un condono edilizio.

Una cura che darebbe un segnale al mercato, rendendo più credibile la nostra posizione. Ma non basterebbe. Perché Medio-banca Securities identifica un’altra emergenza che la politica italiana finge di non vedere: le banche. Nota Antonio Guglielmi che il tasso di copertura cash dei crediti problematici nelle banche italiane si è ridotto dal 51 per cento del 2007 al 40 del 2013. Significa che se un prestito non viene rimborsato, in tutto o in parte, le banche sono molto più dipendenti dalle garanzie reali. Che di solito sono immobili. Problema: i prezzi delle case stanno crollando, “dal picco del 2008 si sono ridotti del 12 per cento contro il 25 per cento della Spagna”. Nella simulazione di Mediobanca Securities le banche italiane potrebbero correggere al ribasso del 45 per cento il valore degli immobili che hanno in bilancio e comunque la copertura dei crediti (contanti più garanzia) resterebbe al 100 per cento. Ma se invece volessero mantenere il tasso di copertura attuale, 125 per cento, basterebbe un calo dei prezzi immobiliari del 10 per centro per spazzare via il 17 per cento del capitale calcolato secondo i parametri di Basilea 2 sarebbe spazzato via.

Le banche, insomma, sono fragili. E abbiamo perso l’occasione di farle salvare all’Europa: ora si è affermato il “modello Cipro”. L’Eurogruppo ha deciso che se una banca ha bisogno di aiuto, l’Esm (il fondo Salva Stati) ci metterà parte dei fondi, massimo 60 miliardi. Gli altri li dovrà recuperare lo Stato nazionale. Convertendo obbligazioni in azioni, prelevando dai depositi, tassando i cittadini. Tre mesi fa Guglielmi suggeriva di fare una bad bank, e l’Abi si è molto risentita. Oggi la situazione è peggiorata. Possiamo solo sperare che l’Italia non debba mai porsi il problema, ma dal rapporto di Guglielmi l’approccio “wait and see”, aspetta e spera, pare il più pericoloso di tutti.

LEGGETE CON CURA ED ATTENZIONE CIÒ CHE

ORA ACCADE AD ALTRI, MA DOMANI A NOI.

Ogni

giorno, un milione ed ottocentomila persone mangiano grazie alla distribuzione

di pacchi alimentari oppure direttamente alle mense per indigenti gestite

direttamente od indirettamente dalle organizzazione cattoliche di volontariato.

Con questo aprile il numero di pasti erogati ha superato percentualmente la

quota massima distribuita all’epoca della Grande Depressione del 1929.

Ogni

giorno, un milione ed ottocentomila persone mangiano grazie alla distribuzione

di pacchi alimentari oppure direttamente alle mense per indigenti gestite

direttamente od indirettamente dalle organizzazione cattoliche di volontariato.

Con questo aprile il numero di pasti erogati ha superato percentualmente la

quota massima distribuita all’epoca della Grande Depressione del 1929.

Questo dato dovrebbe far capire come si concretizzano quei dati numerici asettici, quali il calo del 7% a/a della produzione industriale oppure il calo del 10% a/a del portafoglio ordini.

Se pensate che l’avversa sorte tocchi solo agli altri, ricredetevi. Presto toccherà a noi.

Non annoio riassumendo gli articoli riportati, che suggerirei caldamente di leggere con la massima attenzione.

Enucleerei solo alcuni elementi di particolare importanza.

1. La disgregazione famigliare.

«Una popolazione che vive in uno “stato di deprivazione”: cioè, tecnicamente, nonostante possa contare su una busta paga, non è in grado di sostenere spese impreviste, ha arretrati nei pagamenti quotidiani, non riesce a garantirsi un pasto adeguato almeno ogni due giorni e, in alcuni casi, non è più capace di sostenere le spese per un mutuo o per un affitto.»

«La casistica più frequente è quella del padre che, in seguito alla separazione, deve garantire l’assegno di mantenimento per la propria famiglia, e una sistemazione dignitosa anche per sé. Secondo l’Eurispes si tratta di 4 milioni di individui, di cui l’80 per cento non riesce a sopravvivere con il proprio stipendio.».

Vedete, quando si parla di etica e di morale, di difesa della vita e della famiglia, come minimo si viene tacciati di essere obbrobriosi “codini” e via quant’altro. Però i risultati dell’opera disgregatrice sulle famiglie non può non esitare anche in severi risvolti sociali ed economici. Più che preoccuparsi di accelerare l’iter delle richieste di divorzio, sarebbe ben donde varare una serie di politiche che consolidino le famiglie. Qui si cerca di prevenire tutto, tranne che la compattezza famigliare. Con tutte le conseguenze del caso. Contraddire etica e morale porta solo a disastri immani.

2. Il fallimento degli enti pubblici.

Di fronte alla miseria dilagante, i Comuni, ai quale sarebbe deputata in prima istanza l’aiuto agli indigenti, dichiarano la loro incapacità a gestire la situazione.

«Il problema è che, ultimamente, sono gli stessi enti pubblici a rimandarci indietro famiglie in difficoltà, perché non riescono più a sostenerne i costi».

Così si riscopre il tanto vituperato, deriso, vilipeso, ed in ogni modo osteggiato, volontariato cattolico. Ossia l’ultimo baluardo in cui rifugiarsi quando proprio non hai più nulla da mangiare. Che ti da mangiare senza guardare quale tessera avevi in tasca o per chi avevi votato.

É un fenomeno ben noto: il figliol prodigo ritornò a casa dal Padre solo dopo aver dilapidato tutto, ma proprio tutto.

Ma dove sono finiti e cosa stanno facendo tutte quelle formazioni politiche che a parole si dichiaravano portabandiera della solidarietà con i miseri? Lo stato che hanno costruito semplicemente se ne fa un baffo a torciglione dei miseri.

3. Lo scandalo dei burocrati.

La burocrazia italiana ed il comportamento di burocrati e funzionari é scandaloso. Grida vendetta. Un urlo che si leva straziante fino alle soglie del Cielo.

Forti della loro non licenziabilità e della totale assenza di controlli sul loro operato i nostri burocrati vivono ancora beati. Nella miseria ci finiscono infatti i giovani e chi fosse licenziato, ossia coloro che lavorano nel comparto produttivo. Sono più di tre milioni e mezzo. Mantenuti da ciò che resta della produzione, parassitata fino alla morte.

Leggetevi adesso e con cura le retribuzioni 2010 dei Dirigenti del Comune di Genova. Cito Genova perché tra i grandi comuni é quello che ha retribuzioni minori (si fa per dire). Il Segretario Generale dr.ssa Danzì Maria Angela percepì 199,138.75 euro lordi. Non iniziate piangere su di Lei, per favore. «ad oggi la retribuzione di risultato relativa all’anno 2010 non è stata ancora corrisposta». Quindi, raddoppiate pure serenamente l’emolumento. Il risultato dei burocrati é la miseria dei cittadini: ed è retribuito in modo particolarmente salato per il Contribuente. Gli altri grandi Burocrati si difendono mica male. Duecentomila euro all’anno per dirigere un comune che usa tutte le entrate solo per pagare gli stipendi dei burocrati. Senza poi contare i debiti: una montagna di debiti.

E se vi leggeste tutte le paginate, potreste vedere di persona che non si sono dati mica stipendi da farsi compatire. Alla faccia dei disoccupati.

Ma anche in un paesotto come Canicattì «Domenico Tuttolomondo, Segretario Generale, stipendio tabellare posizione parte totale annuo lordo 116.274,96 euro». «Stipendio tabellare»: poi c’è tutto il resto. Ed anche a Canicattì il comune non da virtualmente nulla a suoi cittadini: nemmeno a quelli che sono ridotti alla fame.

I comuni si lamentano di non ricevere soldi a sufficienza solo perché se li spendono allegramente negli stipendi della loro dirigenza. Provate un po’ a far le somme.

Contribuenti: imparate a chiamarli ed ad indicarli con nome e cognome. I politici si sono tagliati gli emolumenti. Ma i burocrati no: non lo faranno mai.

Conclusioni.

Non stupiamoci poi se un giorno una folla inferocita di licenziati, disoccupati ed emarginati, tutti ridotti alla fame ed alla miseria più tetra, desse l’assalto al Palazzo e li defenestrasse tutti quanti. Sarebbe soltanto un atto di giustizia.

L’Italia davanti all’incubo default. Cosa succederà?

Fonte web

Partiamo

da alcuni semplici fatti: l’Italia ha un debito pubblico elevato

(rapporto debito/PIL del 120%), da qui alla fine del 2014 deve trovare circa 750

miliardi di Euro per finanziarsi, ha perso credibilità politica

ed ha un’economia che non cresce da troppo tempo. Ovviamente,

più alto è il tasso d’interesse da pagare sul debito, peggio è la situazione. In

questo momento l’Italia paga il 6,3% sul debito a 10 anni, il 6% abbondante su

quello a 5 anni e il 5,3% su quello a 2 anni. Il punto è: se un soggetto

perde credibilità con i creditori e non produce reddito, come ripaga il debito?

Il problema quindi esiste ed è purtroppo serio. Ma quanto serio?

Partiamo

da alcuni semplici fatti: l’Italia ha un debito pubblico elevato

(rapporto debito/PIL del 120%), da qui alla fine del 2014 deve trovare circa 750

miliardi di Euro per finanziarsi, ha perso credibilità politica

ed ha un’economia che non cresce da troppo tempo. Ovviamente,

più alto è il tasso d’interesse da pagare sul debito, peggio è la situazione. In

questo momento l’Italia paga il 6,3% sul debito a 10 anni, il 6% abbondante su

quello a 5 anni e il 5,3% su quello a 2 anni. Il punto è: se un soggetto

perde credibilità con i creditori e non produce reddito, come ripaga il debito?

Il problema quindi esiste ed è purtroppo serio. Ma quanto serio?

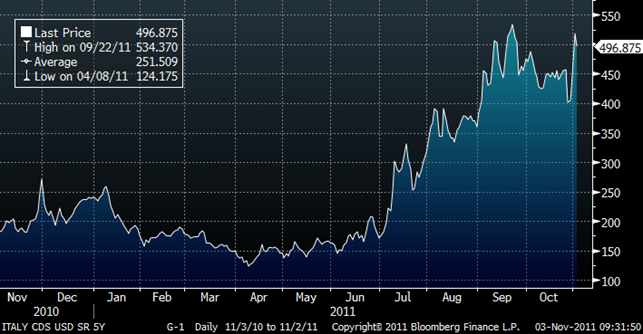

I mercati finanziari quotano tutti i giorni la probabilità di fallimento dell’Italia tramite il mercato dei CDS, un mercato delle assicurazione sul default (definizione semplificata, ma che coglie l’essenza dei CDS). Ebbene secondo i mercati, l’Italia ha una probabilità di fare default nei prossimi 2 anni pari a 16,5%, mentre a 5 anni tale probabilità balza a 35%.

Non mancano opinioni autorevoli: il Nobel Paul Krugman ci dà praticamente per spacciati. Scrive infatti sul suo blog che gli attuali livelli del tasso d’interesse a 10 anni dei BTP rappresentano “un livello al quale il costo di rinnovare il debito porta forzatamente ad un default, anche se l’Italia ha un avanzo primario” (qui trovate il post in questione). C’è da sperare che si sbagli, ma certamente la possibilità di un default dell’Italia non si può escludere.

Si mantiene valida l’analisi effettuata da Pasquale Rossi in un post pubblicato su questo blog, con un’importante differenza: l’Italia ha un’economia che è oltre sei volte quella greca, l’ammontare delle obbligazioni emesse è quindi enormemente più grande e così pure i danni associati ad un eventuale default.

Un primo problema sorgerebbe a livello bancario. In uno studio della banca Goldman Sachs (che potrà non riscuotere grandi simpatie al momento, ma ha ottimi analisti) apparso a luglio 2012 si afferma che:

“l’interconnessione tra Italia, Spagna come emittenti di obbligazioni, le banche dei rispettivi Paesi e il sistema finanziario europeo è tale che l’instabilità può avere estreme conseguenze, ben oltre i confini nazionali”.

Un’efficace rappresentazione grafica del livello di connessione la potete vedere cliccando qui.

La sintesi dello studio di Goldman Sachs è che, se l’Italia fa default, vanno seriamente sott’acqua anche Francia e Germania, non tanto per l”esposizione diretta al BTP (peraltro non trascurabile), quanto per i rapporti sul mercato interbancario e finanziario. Siccome sia le banche francesi, sia quelle tedesche sono troppo grandi per essere salvate dai rispettivi governi e sia la Germania, sia la Francia sono economie troppo grandi per essere salvate dall’FMI (Fondo Monetario Internazionale), se fallisce l’Italia scatta quasi sicuramente l’effetto domino. Forse (sottolineo: forse) un default greco si può contenere, ma è improbabile che si possa contenere un default italiano.

Il default, con annessa crisi bancaria, trascinerebbe l’Italia fuori dall’euro. Perciò, tutti coloro in grado di farlo, porterebbero i loro risparmi in banche estere, per evitare la conversione forzata nella nuova valuta domestica italiana. Il che comporterebbe un forte deprezzamento della divisa, cioè una crisi valutaria.

L’ondata di panico e di avversione al rischio innescata da questi eventi creerebbe una crisi di liquidità: le banche eviterebbero di prestare denaro alle altre banche (si avrebbe una crescita dei depositi presso la BCE, tendenza già in corso e di cui abbiamo già parlato), alle imprese e ai consumatori. Ciò, come intuibile, porterebbe l’Italia e probabilmente l’intera Europa (se non l’economia mondiale) in profonda recessione, viste le interconnessioni esistenti nell’economia mondiale. Quindi disoccupazione e riduzione del reddito delle famiglie, con tutte le conseguenze sociali del caso.

Come si è già visto durante la crisi creditizia del 2008, la scarsa liquidità e la necessità di denaro porterebbero inoltre alla vendita generalizzata di attivi liquidi, in primis le azioni, innescando un’ulteriore discesa dei valori. Questi eventi andrebbero ad intaccare reddito e patrimonio dei risparmiatori. Anche se va detto che è implausibile che un eventuale default dell’Italia comporti il mancato pagamento dell’intera somma dovuta: più verosimilmente, si tratterebbe di rimborsare parzialmente l’ammontare, e/o di variare i termini di pagamento, ad esempio allungando la scadenza.

Sperabilmente no: come mette in luce l’ultimo rapporto di Banca d’Italia sulla stabilità finanziaria, l’Italia ha molti punti di forza, quali:

il contenuto livello del disavanzo di bilancio rispetto ad altre maggiori economie,

il basso indebitamento del settore privato,

la solidità delle banche,

il limitato debito estero.

È un Paese che può e deve stare in piedi. Per farlo, l’Italia deve innanzitutto aiutarsi da sola, trovando la forza di uscire dalle secche politiche, dandosi un Governo in grado di fare ciò che va fatto: stimolare la crescita economica tenendo sotto controllo i conti pubblici. Ma l’aiuto può arrivare anche dalla Banca Centrale Europea. Come osserva acutamente il neo-premio Nobel Cristopher Sims (qui il link), l’abilità di un Paese di stampare moneta è la garanzia che il suo debito verrà sempre ripagato: le banche centrali nascono con il ruolo cruciale di “prestatrici di denaro d’ultima istanza” e garanti della stabilità. I Paesi dell’area Euro hanno perso questo privilegio e la BCE non ha, al momento, questo ruolo. Si tratta forse di recuperarlo. E questo compito grava sulle spalle di Mario Draghi.

Vuoi tenere sotto controllo il rischio-Paese e il rischio dei mercati finanziari? Niente di più facile: accedi al sito Advise Only (o registrati gratuitamente) e clicca su “Barometro del Rischio” (oppure prova a giocare con il Barometro su Facebook). Si tratta di un’applicazione gratuita a disposizione dei nostri utenti che segna il livello di stress dei mercati finanziari globali.

Il team di Advise Only propone anche dei portafogli di investimento con l’obiettivo di proteggere il risparmio perfino nel caso estremo di collasso dell’euro. Consultare è gratuito: cliccate su “Idee di investimento“.

APPROFONDIMENTO

L’ITALIA E’ FALLITA! ATTENTI AL LUPO!

Ma prima una premessa è necessaria per comprendere le crisi isteriche di un povero banchiere tedesco centrale …

MILANO - Perché il mercato sia tale, una controparte deve poter fallire. E questo deve valere anche per gli Stati ed il loro indebitamento. Il fallimento di uno Stato sul proprio debito sovrano nell’Eurozona deve anzi essere possibile proprio per assicurare una disciplina di mercato. E’ di questa opinione Jens Weidmann, presidente della Bundesbank e consigliere della Bce (Repubblica). Ovviamente nessuno chiederà mai conto al buon Weidmann del perché invece le banche non possono fallire nemmeno nel lungo termine, ma questo in fondo non è un argomento che ci riguarda, tanto lo fanno e faranno sempre e comunque quello che vorranno.

Merkel: “Aiuti Ue solo a chi fa i compiti”.

Intanto lo spread supera quota 300

La cancelliera tedesca presenta il programma elettorale in piena esplosione dei mercati finanziari: ''Se si cerca sempre solo di trovare la prossima pentola piena di soldi, non si tiene conto di altre possibilità". Il rendimento dei Btp decennali schizza di oltre il 20%, tornando ai livelli di marzo