IL PRETE CATTOLICO

CHE MALEDÌ WALL STREET

VECCHI FANTASMI CHE TORNANO DAGLI ANNI TRENTA:

POVERTÀ, BANCHIERI CORROTTI, FEDERAL RESERVE,

SPECULAZIONE SELVAGGIA, WALL STREET.

(a cura di Claudio Prandini)

|

"ho dedicato la mia vita nella lotta contro l'atroce schiavitù del capitalismo moderno, perché fa dell'operaio una merce in un mondo di merci. Ma ho combattuto, colpo su colpo, anche contro il comunismo, perché esso ci deruba della fede e della felicità eterna". (Padre Charles Coughlin) |

INTRODUZIONE

Padre Charles Edward Coughlin (25 ottobre 1891 - 27 ottobre 1979) è nato a Hamilton, in Ontario, da genitori cattolici di origine irlandese, ed è stato ordinato sacerdote a Toronto nel 1916. Ha insegnato al Collegio Assunzione a Windsor, Ontario, prima di trasferirsi a Detroit nel 1923. Ha iniziato la sue trasmissioni radiofoniche nel 1926 sulla stazione WJR, dando un sermone settimanale su un normale programma radiofonico. Nel 1931 la rete radio CBS gli offrì l'occasione di raccogliere le offerte per la creazione di una sua radio parrocchiale, così nacque una radio ("Radio league of the little flower") che ben presto avrà milioni di ascoltatori in tutti gli Stati Uniti d'America. Egli accolse dapprima con grande favore Franklin D. Roosevelt durante l'elezione presidenziale 1932, di cui fu il primo grande sostenitore come anche del suo New Deal. Lo stesso Padre Coughlin coniò la frase "o Roosevelt o rovina", che diventò famosa durante i primi giorni dell'amministrazione Roosevelt. Un'altra frase che diventò celebre fu "The New Deal is Christ's Deal".

Ma l'idillio con il Presidente durò poco. Egli infatti rimproverava a Roosevelt di non sbarazzarsi a sufficienza dall'influenza negativa dei banchieri internazionali e di Wall Street, i quali erano i veri responsabili (allo stesso modo di oggi, ndr)

della crisi economica che gravava sempre più sulla popolazione. Egli predicò anche sulla necessità di una riforma monetaria, compreso l'eliminazione della Federal Reserve Americana. La sua difesa dei poveri lo portò ad essere, dal 1934 in poi, la personalità cattolica più ascoltata dopo il Presidente. Con la sua radio raggiungeva milioni e milioni di americani e così divenne ben presto un problema per il presidente Roosevelt. Infatti, egli accusava il Presidente di essere uno strumento di Wall Street, dei banchieri e delle lobby ebraiche. Nel 1936 Roosevelt chiese l'aiuto, attraverso il Vescovo Spellman e del Cardinale Eugenio Pacelli (futuro Papa Pio XII), del Vaticano per far tacere quel sacerdote scomodo. Infatti già verso il 1941-42 la sua radio smise di trasmettere le prediche infuocate di quel prete tanto inviso ai potenti.Coughlin vedeva in Wall Street e nel comunismo le due facce di uno stesso Satana, che rendeva l'uomo schiavo. "ho dedicato la mia vita" diceva "nella lotta contro l'atroce schiavitù del capitalismo moderno, perché fa dell'operaio una merce in un mondo di merci. Ma ho combattuto, colpo su colpo, anche contro il comunismo, perché esso ci deruba della fede e della felicità eterna". Negli anni trenta creò anche un sindacato, il Sindacato Nazionale per la giustizia sociale, un partito politico come "l'Union party", che alle elezioni del 1936 racimolò solo l'uno per cento dei voti e una rivista dal titolo "Social Justice".

Padre Charles Coughlin morì ormai dimenticato da tutti a Detroit nel 1979.

Padre Charles Coughlin

La Chiesa americana, il New

Deal e il “radio-prete”

(....) Nel 1929 la Santa Sede e l’Italia firmarono il Trattato Lateranense, che garantiva effettivamente la sovranità dello Stato della Città del Vaticano e la personalità internazionale della Santa Sede.

Secondo il Trattato, «l’Italia riconosce alla Santa Sede la piena proprietà e la esclusiva e assoluta giurisdizione sovrana sul Vaticano, come è attualmente costituito», un’area geografica di 108,7 acri. Il Trattato affermava anche la speciale personalità internazionale della Santa Sede e il suo diritto di entrare in relazione con altri Stati. Il Trattato Lateranense, dapprincipio, non influenzò immediatamente le relazioni tra gli Stati Uniti e la Santa Sede ma ebbe importanti conseguenze per il futuro stabilirsi di legami formali.

Nella metà degli anni Trenta, il periodo della Grande depressione in America, questioni interne di mutuo interesse per la Chiesa cattolica e l’amministrazione Roosevelt portarono i potenti membri del governo e le gerarchie della Chiesa ad uno stato di crescente collaborazione. La crociata del presidente Roosevelt contro la disoccupazione, le ingiuste pratiche di lavoro, la discriminazione e la povertà erano probl0emi che anche la gerarchia cattolica americana stava tentando di affrontare con uguale vigore. Fu una relazione che Roosevelt fu più che felice di incoraggiare.

Roosevelt trovò un amico devoto e un sostenitore nel potente cardinale George Mundelein, arcivescovo di Chicago e zelante riformatore sociale. I primi cento giorni della presidenza Roosevelt furono segnati dal felice esito dell’attuazione dei programmi di recupero destinati a fronteggiare la Grande depressione. Nei mesi in cui Roosevelt usava energicamente il suo potere di governo, il cardinale Mundelein scrisse al presidente lodando il suo «notevole record di risultati». Ciò si sarebbe rivelato l’inizio di una lunga amicizia tra questi due illustri personaggi.

Continuando ad attuare il suo programma sociale, il New Deal, Roosevelt ebbe l’appoggio di eminenti prelati in tutta la Chiesa americana ma si guadagnò anche critiche aspre e sonore nel clero. Un prete della diocesi di Detroit, di nome Charles Coughlin, divenne una costante spina nel fianco di Roosevelt. Coughlin, all’inizio, fu un sostenitore di Roosevelt, ma gli voltò le spalle perché percepiva il fallimento delle riforme del New Deal. Le critiche alla fine si trasformarono in paranoia da quando Coughlin prese a strigliare ripetutamente Roosevelt nel suo programma radiofonico settimanale. Lo show radiofonico di Coughlin vantava la più ampia diffusione, con circa un terzo della nazione sintonizzata. Egli accusò Roosevelt di simpatie comuniste e denunciava il governo nelle sue filippiche antisemite. La Chiesa americana ebbe un momento di difficoltà nel controllare il “radio-prete”, in parte a causa dei conflitti interni alla gerarchia cattolica e in parte per l’enorme popolarità di Coughlin, che intanto stava erodendo la popolarità politica di Roosevelt.

Imperterrito Roosevelt andava

avanti con le sue riforme del New Deal. Lo storico cattolico Gerald Fogarty ha

scritto: «Le affinità tra l’insegnamento sociale cattolico e la legislazione del

New Deal dettero vita a uno dei legami più stretti tra la Chiesa e il governo».

Il vincolo trovò rinnovate energie negli emergenti leader cattolici come Francis

Spellman, vescovo ausiliare di Boston dal 1932 e successivamente cardinale

arcivescovo di New York. Fu infatti Spellman che coordinò la visita negli Stati

Uniti del cardinale segretario di Stato Eugenio Pacelli nell’autunno del 1936.

Imperterrito Roosevelt andava

avanti con le sue riforme del New Deal. Lo storico cattolico Gerald Fogarty ha

scritto: «Le affinità tra l’insegnamento sociale cattolico e la legislazione del

New Deal dettero vita a uno dei legami più stretti tra la Chiesa e il governo».

Il vincolo trovò rinnovate energie negli emergenti leader cattolici come Francis

Spellman, vescovo ausiliare di Boston dal 1932 e successivamente cardinale

arcivescovo di New York. Fu infatti Spellman che coordinò la visita negli Stati

Uniti del cardinale segretario di Stato Eugenio Pacelli nell’autunno del 1936.

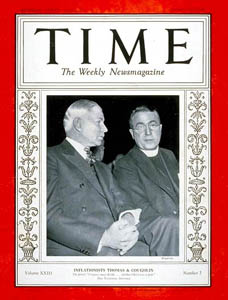

Spellman era diventato amico e protetto di Pacelli quando lo accompagnò in una visita a Roma durante la seconda metà degli anni Venti. Non deve sorprendere che sia stato Spellman, con l’assistenza di Joseph Kennedy, a organizzare un incontro tra Pacelli e Roosevelt alla fine del giro, durato un mese, che il cardinale fece nella nazione. I due uomini si incontrarono nella casa della madre del presidente in Hyde Park, a New York, il 6 novembre, il giorno dopo che il presidente Roosevelt era stato rieletto. Entrambi erano figure di forte carisma e si ritiene che abbiano beneficiato immensamente della vicinanza reciproca.

Noi possiamo solo immaginare che l’argomento delle relazioni diplomatiche fra i loro due Stati venisse fuori più di una volta durante la permanenza di Pacelli. Anche John Cornwell in un libro del 1999 su Pio XII ci suggerisce che i due uomini raggiunsero un accordo di «tacito quid pro quo» per stabilire rapporti formali25. Cornwell asserisce che Roosevelt richiese il silenzio di padre Coughlin in cambio delle rinnovate relazioni diplomatiche. Di contro si crede che Pacelli abbia desiderato le relazioni diplomatiche con l’America come garanzia dell’amicizia degli Stati Uniti di fronte agli abusi sovietici nell’Europa dell’Est26. Mentre alcune fonti indicano che la questione Coughlin emerse nei colloqui tra importanti prelati durante la visita di Pacelli negli Stati Uniti, l’idea che un accordo di “quid pro quo” sia stato stretto con implicazioni diplomatiche appare essere infondata. Piuttosto, l’incontro tra Pacelli e Roosevelt probabilmente gettò i semi di un’amicizia e di una fiducia che sarebbero maturati quando l’Europa entrò in guerra, assumendo Pacelli il papato.

Alla fine, gli affabili rapporti di Roosevelt con i leader della gerarchia americana, insieme alla sua crescente fiducia in Pacelli, concorsero a fare delle relazioni diplomatiche con la Santa Sede un proposito possibile, ragionevole e interessante. Quando iniziò a crescere l’aggressione tedesca e italiana in Europa, Roosevelt mantenne una posizione neutrale con l’intento di tenere gli Stati Uniti fuori dalla guerra. Il suo obiettivo principale era la restaurazione della pace nel mondo, scopo al quale la Santa Sede era completamente dedita. Il comune interesse alle questioni interne del welfare sociale portò Roosevelt ad avvicinarsi alla gerarchia della Chiesa americana, e una crescente preoccupazione per la pace e per la stabilità politica in Europa lo condusse ad intrecciare rapporti più stretti con la Santa Sede. La sua già ben avviata amicizia con i prelati americani che avevano forti legami con Roma rese il nuovo rapporto molto più produttivo.

Tuttavia, la crescente presa di coscienza delle atrocità umane che accadevano in Europa mise presto in chiaro che gli Stati Uniti avrebbero dovuto avere un maggiore ruolo nelle vicende europee se si voleva conseguire la pace. Sia Roosevelt che il Vaticano ebbero sempre maggiore interesse nello stabilire relazioni diplomatiche come mezzo per aumentare il flusso di informazioni tra l’America e l’Europa e, ciò che è più importante, come mezzo per coordinare e rafforzare i programmi di soccorso per le vittime di un’Europa straziata dalla guerra.

L'opera di Padre Coughlin. Siamo negli anni trenta,

prima che il Vaticano gli imponga il silenzio radio.

Padre Coughlin in un discorso contro la Federal Reserve

Catechismo monetario

Un eretico della Grande depressione: il reverendo Charles

E. Coughlin, nemico della finanza e dell’usura (1891-1979)

Agli

inizi degli anni Trenta, negli Stati Uniti devastati dalla Grande Depressione,

salì alle stelle la popolarità di un prete cattolico irlandese, paladino dei

poveri: circa 30 milioni di americani presero ad ascoltare il reverendo Charles

E. Coughlin [erano circa 80.000 gli americani che settimanalmente gli

scrivevano], che da stazioni radiofoniche sempre più potenti - fino ai microfoni

dell’onnipotente CBS - spiegava quello che era avvenuto nel crack del 1929.

Quali inganni fossero stati messi in atto per provocarlo, quali fossero stati i

veri colpevoli della miseria dei cittadini, quali fossero i principii di una

sana economia.

Con la passione furiosa di un Ezra Pound, ma con la chiarezza di un pastore,

padre Coughlin parlava con voce infiammata di diritto naturale, di economia

naturale, di moneta, di ricchezza reale e dell’inganno fondamentale della

finanza: la diffusione di pseudo-capitale.

Per farsi capire dalla povera gente poco istruita, spiegava la verità con

semplici e chiare sequenze di domande e risposte: un corso di economia monetaria

in forma di catechismo. Parole troppo chiare, le sue. E troppo popolari.

Nell’ottobre 1931, milioni di persone accorsero alla sua inaugurazione del

Tempio del Piccolo Fiore, dedicato a Santa Teresa e alla Vergine del Rosario.

Nel marzo del ‘36, altri milioni aderirono al movimento, da lui fondato, la

Social Justìce.

Nasceva un movimento politico di popolo che le oligarchie finanziarie,

abituate dietro le quinte a governare la «democrazia» americana, giudicarono

pericoloso. Furenti, calunniose campagne di stampa presero a demolire il prete

coraggioso: fu accusato di «populism», che in America implica «fascismo»; fu

accusato di essere un seguace di Mussolini. Gli furono tolti i microfoni.

L’entrata in guerra consentì di ridurre al silenzio per sempre padre Coughlin

come complice del nemico.

Coughlin continuò a predicare presso il Santuario del Piccolo Fiore, e morì del

tutto ignorato dai media. Ancor oggi incombe sul suo nome una «damnatio memoriae»

invincibile.

Analizzando uno dei discorsi di Padre Coughlin qui riportato, il lettore potrà

giudicare da sé. Il sistema finanziario che il prete denunciava con semplici

parole si è, da allora, enormemente complicato, si è fatto estremamente più

astratto e impalpabile: la «moneta scritturale», iscritta nei libri contabili,

che padre Coughlin denunciava come pseudo-capitale era ancora qualcosa di

infinitamente concreto, in confronto con l’attuale finanza elettronica e i

traffici sui derivati speculativi. Tuttavia, il meccanismo della truffa

fondamentale, che il prete descrisse con chiarezza abbagliante, è ancora lo

stesso.

L'ATTUALE SISTEMA

MONETARIO del

reverendo Charles E. Coughlin

1 Quando una persona prende

denaro in prestito da una banca, il banchiere gli presta quel denaro che altri

privati hanno depositato nella banca?

No. Questo è ciò che i banchieri vorrebbero che credessi, ma non è vero.

2 Allora che cosa è che

prestano i banchieri?

Prestano «promesse di pagamento». Fino all’approvazione della Legge sull’Oro

del 1934, la loro audacia arrivava al punto di prestare «promesse di pagamento»

per un ammontare trenta volte superiore a quello dell’oro che avevano in

cassaforte.

3 Come fanno i banchieri a

creare denaro dal nulla solo inserendo voci nei libri contabili?

Con il seguente procedimento di fabbricazione: John Jones, uomo d’affari, ha

bisogno di 10.000 dollari. Va alla banca e spiega la natura dell’affare che si

propone di condurre. Egli fornisce alla banca informazioni certificate che

indicano il valore del suo giro d’affari, della sua fabbrica, fattoria, casa,

eccetera. Se il banchiere è soddisfatto dell’ammontare di ricchezza reale che

può prendere in pegno, dà un foglio da firmare a John Jones. Questo foglio è un

mutuo anticipato sulla ricchezza che Jones possiede, e dà al banchiere il potere

legale di confiscare la ricchezza, se Jones non paga in un dato momento i

dollari che ha preso in prestito. Il banchiere poi fabbrica il denaro sui suoi

libri contabili.

4 E come lo fa?

Quando il banchiere accetta il foglio firmato da John Jones, sotto la colonna

«attivi» del suo libro mastro scrive:

Attivi

Sconti e prestiti……………… $ 10.000

Sotto la colonna dei «passivi» scrive: Passivi

Depositi……………………… $ 10.000

In un attimo ci sono in esistenza 10 mila dollari più di prima che il

banchiere vergasse queste scritture contabili.

5 E cosa fa John Jones di

questo denaro che è nel libro mastro?

Torna alla sua azienda con un libretto bancario che mostra un deposito di 10.000

dollari, sul suo conto. Non con moneta effettiva.

6 Qual è la natura precisa

della voce chiamata «deposito» sulla pagina del libro contabile?

I «depositi» non sono nient’altro, effettivamente e legalmente, che i passivi

della banca. Sono il denaro che la banca deve, non il denaro che ha. Un deposito

bancario è in realtà una promessa della banca, nulla di più. Milioni di

americani l’hanno imparato a loro spese durante la crisi del ‘29 (quando le

banche, insolventi, rifiutarono di rimborsare i depositi dei risparmiatori,

ndr).

I «depositi» non sono nient’altro, effettivamente e legalmente, che i passivi

della banca. Sono il denaro che la banca deve, non il denaro che ha. Un deposito

bancario è in realtà una promessa della banca, nulla di più. Milioni di

americani l’hanno imparato a loro spese durante la crisi del ‘29 (quando le

banche, insolventi, rifiutarono di rimborsare i depositi dei risparmiatori,

ndr).

7 Che cosa può fare John

Jones con questo deposito appena creato?

Può firmare assegni su questo deposito per pagare gli operai, comprare materie

prime, pagare le spese generali per mandare avanti la fabbrica e distribuire

ricchezza.

8 Com’è possibile ciò?

Altre banche fanno la stessa cosa nello stesso tempo. Una banca sulla quale sono

tratti assegni riceve i proventi di simili depositi similmente fabbricati in

altre banche. Ogni banca riceve degli assegni tratti su altre banche che

compensano quelli tratti su di essa. Devono tutte lavorare insieme. Se ci fosse

una banca sola, la frode sarebbe presto chiara.

9 E’ onesto questo

procedimento, in cui John Jones impegna la sua ricchezza reale per garantire il

denaro contabile e fittizio del banchiere?

No, perché esso consente al banchiere di prestare un potere d’acquisto

(denaro) che non gli costa null’altro che le spese generali di conduzione della

banca, e obbliga John Jones e tutta la gente d’America a pagare un interesse per

l’esistenza della moneta contabile bancaria, con cui sono perfezionate il 95%

delle transazioni in America.

10 Quando il banchiere ha

creato 10.000 dollari e li ha prestati a John Jones che ha cominciato a firmare

assegni scambiando questo denaro scritturale in cambio di beni e servizi, che

cosa è accaduto del livello dei prezzi?

I prezzi sono aumentati, perché esistono 10.000 dollari in più di prima che

Jones ottenesse il prestito. E questo denaro nuovo è venuto ad esistere senza un

corrispondente aumento dei volumi di beni e servizi, diminuendo così il valore

unitario del denaro già circolante. Il valore del denaro circolante è sceso,

ossia i prezzi sono saliti, ossia lo stesso ammontare di beni costa ora più

denaro. E’ un principio ben noto agli economisti.

11 Le banche creano denaro

solo per prestarlo ai privati cittadini?

No. Creano denaro per prestarlo allo stesso Stato.

12 Quando lo Stato vende un

miliardo di dollari in nuovi Buoni del Tesoro, questi vengono comprati coi

risparmi dei cittadini?

No. Solo in piccolissima parte.

13 Allora da dove viene il

denaro con cui i Buoni del Tesoro sono acquistati?

Ripetiamo: le banche creano denaro per prestarlo allo Stato esattamente come

ai privati cittadini. Questo fatto non è conosciuto né compreso dalla gente,

altrimenti essa non tollererebbe una tale grossolana ingiustizia, per cui le

banche raccolgono l’interesse attraverso la tassazione.

14 Qual è il procedimento con

cui le banche ottengono i Buoni del Tesoro in cambio di nulla, a parte il costo

di scrivere le voci sui libri contabili?

A) Il Segretario al Tesoro

istruisce l’Ufficio della Zecca perchè stampi i Buoni del Tesoro.

B) Questi Buoni del Tesoro di Stato, che sono

un’ipoteca primaria sulla casa, la fattoria, l’impresa e il reddito di ciascuno,

sono allocati alle banche locali per il Paese. Ciascuna banca indica quanti

Buoni desidera E ne chiede sempre più di quanto speri di ottenere. Perché no? E’

uno scambio di qualcosa per niente.

C) Quando questi Buoni

sono ricevuti dal banchiere, egli li registra come voci nei libri contabili

esattamente come fa quando mette un’ipoteca su tutta la ricchezza di John Jones.

Sotto la voce «attivi» il banchiere scrive:

Attivi

Buoni del Tesoro…………………… $ 1.000.000

Nella voce «passivi» invece scrive:

Passivi

Depositi (del governo USA) $ 1.000.000

Lo zio Sam ha dunque ora un milione di dollari sul suo conto corrente

bancario, e può trarne assegni su quella specifica banca fino a un milione di

dollari. Gli assegni che lo Zio Sam firma e stacca sono denaro. Egli lo spende

per pagare le spese statali. Quando nuovi Buoni del Tesoro sono dati alle banche

in cambio di scritture sui libri contabili, altro denaro è posto in esistenza.

Questa è la fonte da cui vengono le super-sottoscrizioni, e non dal «pubblico

investitore», come scrive eufemisticamente la stampa controllata.

Se esitate a credere che questa sia la procedura attualmente in uso, la

confermeremo con l’autorità nientemeno che del governatore del consiglio della

Federal Reserve: «Comprando l’offerta di Buoni del Tesoro, il sistema bancario

nel suo insieme crea nuova moneta, o depositi bancari. Quando le banche comprano

un miliardo di dollari di Buoni del Tesoro, le banche accreditano il conto

corrente del Tesoro di un miliardo di dollari. Esse addebitano il loro

conto-Buoni di un miliardo di dollari, ossia esse creano di fatto un miliardo di

dollari registrando una voce contabile» (Udienza di fronte alla Commissione

Bancaria e d’Emissione, Senato degli Stati Uniti (S.1.715) e Camera dei

Rappresentanti (H.R. 5.357, pagina 399, 74mo Congresso, Prima Sessione, Legge

Bancaria del 1935).

15 Se le banche creano

denaro, perché ogni banca non compra un ammontare illimitato di prestiti ad

interesse e di investimenti?

Perché ogni volta che una banca locale crea moneta aggiuntiva, questa moneta

rappresenta solo le promesse della banca. Il banchiere locale sa che il

banchiere internazionale controlla le Banche Centrali, e il banchiere

internazionale può - e in effetti lo fa - provocare una «perdita di fiducia» nei

depositanti genuini. Quando questi perdono fiducia e rivogliono indietro il loro

denaro, l’insolvenza del banchiere locale diventa evidente. C’è un punto in cui

la prudenza deve temperare l’avidità.

16 Qual è il nome usato per

questo denaro creato dalle banche?

E’ comunemente chiamato credito bancario, o moneta-credito.

17 Acquista ricchezza ed è

usata per ogni transazione come ogni altro genere di denaro?

Si, è il sostituto della effettiva moneta nazionale.

18 Quale percentuale del giro

d’affari nazionale è condotto con la moneta-credito creata dalle banche?

Circa il 95%.

19 E com’è trasferita la

moneta-credito tra i cittadini e le banche?

Con l’uso di assegni.

20 Che cosa sono gli assegni?

Un assegno è un ordine scritto ad una banca di trasferire denaro dal conto di

una persona al conto di un’altra, sia sui libri contabili di quella banca, sia

sui libri di un’altra banca.

21 Gli assegni adempiono a

tutte le funzioni della moneta?

Si. Come ha chiarito il governatore della Federal Reserve: «Quando dico

credito in questa accezione intendo denaro, perché di gran lunga la maggior

parte della moneta in uso tra la gente di questo Paese è in forma di credito

bancario, o depositi bancari» (H.R. 5.357, pagina 181, Legge Bancaria del 1935).

22 Sotto questo sistema per

cui le banche fabbricano denaro e accumulano depositi con i proventi i prestiti

alle persone e allo Stato, è possibile che questa moneta di conto venga ad

esistere senza che i privati o Stato s’indebitino con le banche?

No, non è possibile. Nessuna moneta di questo genere può esistere senza

indebitamento.

E il debito è tanto più grande, quanto più grande è il volume di denaro. «Il

denaro è creato nel sistema attuale dai prestiti delle banche alle aziende, agli

individui, e allo Stato» (governatore della Federai Reserve, H.R. 5.357, pagina

399).

23 Quali sono i mali di

questo metodo di creare moneta?

A) Questo sistema obbliga

ogni cittadino a pagare un tributo (interesse) ai banchieri per la pura e

semplice esistenza del necessario mezzo di scambio. Citiamo ancora

dall’audizione del governatore delle Federal Reserve: «La società possiede

tutto; le banche non possiedono niente, e tuttavia noi continuiamo a prendere a

prestito dalle banche e a creare l’impressione che è inflazione per la società

stessa emettere i necessari mezzi di scambio con cui condurre gli affari del

Paese» (H.R.5.357, pagina 401).

B) Poiché praticamente

tutto il denaro viene in esistenza sotto forma di prestito, esso è oppresso da

interesse. Ogni persona che usa il denaro è dunque obbligato a pagare una tassa

invisibile a gente che non ha fatto nulla per guadagnarla. Il fatto che la gente

sia pagata in dollari anziché in ricchezza (beni) reale fa sì che essa, come

produttrice e consumatrice, sopporti il peso di questa tassa invisibile. Oggi

questa è la più pesante tassa annuale che il popolo americano paghi, eppure

pochissimi si rendono conto di come vengano surrettiziamente salassati.

C) Quando qualcosa è dato

in prestito, il prestatore può esigerne la restituzione. Cosi l’ammontare del

denaro esistente è sempre soggetto ad essere decurtato: i banchieri hanno solo

da esigere il «rientro» dei prestiti che hanno concesso e rifiutare di fare

nuovi prestiti per sopprimere il nostro mezzo di scambio necessario. Appena i

prestiti vengono fatti «rientrare» abolendo cosi moneta, i livelli dei prezzi

cadono. L’immediato, disastroso effetto di prezzi distorti ed in caduta è la

disoccupazione, la stagnazione e il fallimento di ricchezze reali. Poiché la

nostra moneta esiste come prestito e può essere richiamata, noi abbiamo una

struttura monetaria collassabile - una struttura monetaria a fisarmonica - che

può essere fatta crollare a piacere e capriccio dei banchieri centrali, i quali

non assumono alcuna responsabilità di fronte alla società di mantenere in

circolo una massa di moneta sufficiente a condurre le attività economiche a

livelli onesti di prezzi, e che mietono le proprietà altrui quando fanno

crollare i prezzi.

«Nel passato abbiamo avuto periodi di prosperità creati accrescendo il debito

(depositi bancari), e poi periodi di depressione creati con la bancarotta e

l’estinzione del debito (restituzione dei prestiti)» (Testimonianza H.R.

5.375, pagina 397).

24 Quando John Jones

l’imprenditore è obbligato a «rientrare» nel suo debito con la banca, che cosa

accade della massa monetaria nazionale?

Viene ridotta dell’ammontare di dollari che Jones restituisce.

25 Che cosa scrive allora il

banchiere sui suoi libri?

Quando John Jones restituisce il suo prestito di 10.000

dollari, egli scrive un assegno per 10.000 dollari sul suo conto corrente,

rendendo l’assegno pagabile alla banca stessa. Ciò ovviamente riduce il suo

«deposito» di quella cifra. Nell’istante in cui la cifra è trascritta sui libri

contabili, la moneta nella banca è diminuita di 10.000 dollari. Jones si vede

restituire la sua nota d’impegno e il collaterale, il che diminuisce la somma

che la banca ha esposto come «attivo». L’effettiva transazione di restituire

quel debito riduce la massa monetaria della nazione.

26 Che cosa accade quando

un gran numero d’imprenditori è costretto a «rientrare» dai prestiti ricevuti?

Un grande volume del necessario mezzo di scambio si estingue, ossia è

abolito.

27 E quale effetto ne

consegue?

Caduta e distorsione dei prezzi, disoccupazione, perdita di redditi, fallimenti,

e la conseguente concentrazione di proprietà nelle mani di pochi.

Il Presidente degli Stati Uniti Franklin D. Roosevelt

Qualche lezione dagli anni ‘30

La

rilettura di qualche dato sulla Grande Depressione degli anni ‘30 (i tempi lo

richiedono) lascia una strana impressione di «déjà vu». Allora come oggi, la

crisi abissale nacque in USA, dal capitalismo finanziario americano; e per lo

stesso esatto motivo, l’espansione dissennata del credito.

D’accordo, allora non ci furono i mutui concessi a insolventi (sub-prime), non

c’erano i derivati, nè i Credit Default Swaps nè i Collateralized Debt

Obligations, nè le cartolarizzazioni, e nemmeno gli hedge funds. Tutto oggi è

più complicato e interconnesso, e le montagne di debiti, immani (il che lascia

prevedere una Depressione più grande della Grande); ma il meccanismo essenziale

del crack fu identico.

Le banche, allora, prestarono soldi a chi giocava in Borsa. Prestiti a

brevissimo, a vista («call loans»), sempre più lucrosi per i creditori. I tassi

medi d‘interesse di questi call loans passarono dal 3,32% nel 1925 al 7,26% nel

settembre 1928; a marzo 1929, toccarono il 9,80%. Un bell’affare per il

capitalismo finanziario.

Con una conseguenza oggi ovvia: interessi così alti per prestiti a vista a scopo

di speculazione resero più difficile o impossibile l’accesso al credito di chi

voleva indebitarsi a condizioni accettabili per scopi produttivi. Soprattutto

l’industria delle costruzioni non poteva retribuire a quel livello il capitale

prestato, e infatti declinò mesi prima del crack.

Ma che importava? La Borsa superava ogni giorno nuovi record. Persino le aziende

industriali e commerciali si diedero a fare presti a breve; si guadagnava di più

che a produrre merci e servizi. Anzi nelle ultime settimane, quando le banche -

prudenti - si ritirarono silenziosamente da quel gioco, le sostituirono alla

grande.

Il 31 dicembre 1924 i prestiti non-bancari ai broker di Wall Street ammontavano

a 550 milioni di dollari; il 31dicembre 1927, erano saliti a 1,8 miliardi; il 4

ottobre del ‘29, sull’orlo dell’abisso, i prestiti a breve fatti dalle imprese

ai giocatori in Borsa superarono i 6,6 miliardi di dollari.

Bastò che il 4 agosto ‘29 la FED, per raffreddare la bolla azionaria, alzasse i

tassi dal 5% al 6%, perchè si innescasse la reazione a catena dei ribassi

azionari e dei ritiri precipitosi dei prestiti; e che immediatamente (come oggi)

il collasso colpisse l’economia reale: le imprese avevano perso in quei prestiti

così lucrosi - denaro che produce denaro senza lavorare - i loro capitali

operativi.

Fatto 100 l’indice della produzione industriale americana nel 1928, esso segnava

111 nell’agosto del 1929; a novembre, era già sceso a 96; nell’agosto del 1930,

era a 83; nell’agosto 1931, lo vediamo precipitato a 71 (meno 30% rispetto a due

anni prima). E il precipizio continua inesorabile: nell’agosto 1932 l’indice è a

54. Tragicamente, la produzione industriale è dimezzata.

In rapporto inverso, sale la disoccupazione. Nel 1929 pre-crisi era al 3,1%; nel

1930, è all’8,8%, un anno dopo al 16,1%, nel 1932 al 24%; nel 1933, tocca il

25,2%: 12-13 milioni di senza-lavoro.

Roosevelt viene eletto nel novembre 1932, e assume i poteri presidenziali il 4

marzo 1933: come oggi, la transizione - dunque la paralisi del potere - fu

stupidamente lunga, e vide per questo una rinnovata corsa agli sportelli per il

ritiro dei depositi.

La prima decisione di Roosevelt dovette essere ordinare la chiusura delle

banche. La riapertura avvenne in modo progressivo, dopo avere ricapitalizzato a

spese pubbliche gli istituti, o almeno quelli salvabili.

Il salvataggio fu più oculato di quello del Piano Paulson; alle banche non

furono, come oggi, regalati i soldi in cambio degli «attivi tossici», ma la «Reconstruction

Finance Corporation» (RFC, l’ente appositamente creato da Hoover) dapprima

concesse loro prestiti; questo non fece però che aggravare l’indebitamento delle

banche.

Sotto Roosevelt, la RFC fornì capitali in cambio di azioni. Nel 1935, quando

cessò la sua attività, la RFC deteneva oltre un miliardo di dollari di azioni di

6.468 banche; altre 2.350 erano state messe in liquidazione (rappresentavano 3

miliardi di dollari di depositi). Anche allora, la crisi mise fine al dogma del

non-intervento dello Stato nella finanza.

E’ dubbio che Roosevelt avesse la chiara coscienza degli immensi problemi che

affrontava; era un politico, abile nel sentire gli umori dell’opinione pubblica

e capace di influenzarli. Ciò che passa come il suo New Deal sembra oggi un

insieme di ricette poco coerenti, un bricolage di provvedimenti di cui si stava

a vedere l’effetto, per poi magari rovesciarli.

Nel maggio 1933, Roosevelt cominciò a provare con l’espansione monetaria; parve

bene contrastare la deflazione con l’inflazione, per sostenere i prezzi interni.

Con l’emendamento Thomas che gliene dava i pieni poteri, il presidente fissò di

forza il cambio fisso dell’oro a 35 dollari; il che comportò un deprezzamento

della moneta del 50-60%.

Tre anni dopo, nel 1936, Roosevelt si allarma dell’inflazione e del deficit di

bilancio che lui stesso ha provocato, e decreta una politica di severa

restrizione, con rincaro dei tassi primari. Risultato: la Borsa crolla di nuovo,

si instaura una più dura deflazione che provoca una rinnovata, e gravissima,

recessione nella Depressione.

Dall’ottobre 1937 al marzo 1938, altri 4,5 milioni di lavoratori sono sul

lastrico.

Questo rovesciamento, inquietante, dimostra che l’economia americana non è

riuscita a riprendersi con le sue sole forze, che il New Deal l’ha tenuta a

galla solo con massicce iniezioni di potere d’acquisto attraverso il deficit

pubblico. Non sono riusciti i tentativi di economia diretta,non è servita a

molto la National Recovery Administration, un pacchetto «sociale» con cui

Roosevelt e i suoi consiglieri hanno intimato agli imprenditori il salario

minimo (sotto il quale non si poteva andare) e ristretto la concorrenza («libero

mercato»), allo scopo di sostenere salari e prezzi.

Nel ‘6, del resto, la Corte Sprema dichiarò incostituzionale il NRA come

contrario al libero mercato; ma esso aveva cessato da prima di funzionare come

strumento di politica economica.

La stessa fine fece l’Agricoltural Adjustment Act (AAA), volto a soccorrere il

settore agricolo, disastrosamente colpito: il reddito complessivo dei

coltivatori era passato, tra il ‘9 e il ‘2, da 7,7 miliardi di dollari a meno

di 3: cioè ridotto di due terzi.

L’AAA volle sostenere i prezzi agricoli, anche a spese della popolazione

generale (nel pieno della deflazione, mentre tutti i prezzi calavano, in America

rincarò il pane). Gli agricoltori ricevettero compensi per «non» coltivare parte

dei terreni. Effettivamente, il reddito monetario dell’agricoltura aumentòdel 24

% el 1933, e del 15 % annuo negli anni seguenti. Ma di questi aumenti, le

indennità per la riduzione della coltivazione costituivano, nel 1934, più dei

due terzi. Anche l’AAA fu alla fine bocciato dalla Corte Suprema.

Furono lanciati, come si sa, grandi programmi di lavori pubblici pagati in

deficit. L’ente apposito, la «Works Progress Administration», giunse a spendere

il 75% dei suoi fondi in salari e meno del 30% in impianti e macchinari: segno

che si trattava di lavori mauali, una forma mascherata di assistenza federale

simile agli «ateliers nationaux» creati dal governo comunista (la Commune) in

Francia nel 1848. Oltre 3 milioni di disoccupati beneficiarono di questo lavoro

sociale assistito.

Con quali risultati?

Nelle mie letture, trovo una tabella che mi pare straordinariamente istruttiva:

Tasso di crescita annuale

del PIL

1922-1929

1929-1937

Stati Uniti + 4,8% + 0,1%

Italia + 2,3 + 1,9

Giappone + 6,5 + 3,6

Germania + 5,7 + 2,8

Francia + 5,8 - 2,1%

Gran Bretagna + 2,7 + 2,3

Tabella davvero illuminante, in molti sensi. Anzitutto si vedano i tassi di

crescita pre-crisi, quasi «cinesi» per tutti i Paesi sviluppati (con l’eccezione

notevole dell’Italia: antica propensione fancazzista? Sottosviluppo?).

Si vedano i tassi di crescita durante la Grande Depressione: quello tedesco

(2,8) e quello giapponese (3,6), al giorno d’oggi, farebbero parlare di boom,

non di recessione. Persino l’Italia ha una crescita - nella depressione mondiale

- che oggi, col nostro «zero virgola», possiamo giudicare invidiabile.

La conclusione è inevitabile: le politiche economiche e sociali anti-crisi messe

in atto dai regimi autoritari nazionali funzionarono molto meglio del New Deal

rooseveltiano.

Il Regno Unito non fa testo, perchè campò succhiando sostanza dal suo immenso

impero. A fare peggio degli USA fu solo la Francia, e il motivo è noto: a Parigi

in quegli anni era al potere il Fronte Popolare, ossia la «sinistra», e «applicò

le ricette anticrisi tipiche della sinistra, dalla ipertassazione alla settimana

di 30 ore, il ‘lavorare meno lavorare tutti» di bertinottiana memoria.

Fu certamente in base a dati come questi che il Council on Foreign Relations dei

Rockefeller diede a Roosevelt l’urgente consiglio, e il solo giusto, per

strappare l’America dalla Depressione: entrare in guerra. Distruggere economie

che crescevano tre volte di più della democrazia USA; non a caso chiamate ancor

oggi «Il Male Assoluto».

(Fonte: Jacques Néré, «La crise de 1929», Parigi, 1973)

APPROFONDIMENTO

LA NASCITA DELLA FEDERAL RESERVE

La lettera offre la prova evidente del modo in cui gli interessi predatori cercarono allora di controllare il governo degli Stati Uniti circondando l’esecutivo con la personalità e l’influenza di un Giuda della finanza. Lasciato a se stesso e all’adempimento delle sue funzioni legislative, senza pressioni dall’esecutivo, il Congresso non avrebbe approvato il Federal Reserve Act.

GLI USA NEGLI ANNI `30

Una visione critica di quegli anni