UNA CRISI ECONOMICA CHE

DURERÀ SETTE LUNGHI ANNI?

PROBABILE, MOLTO PROBABILE!

Si dimenticherà che vi era stata l'abbondanza nel paese a causa

della carestia venuta in seguito, perché sarà molto dura (Gen 41,31)

(a cura di Claudio Prandini)

Giuseppe viene portato davanti al Faraone affinché venga

svelato il significato del sogno delle sette vacche magre (Gen. 41)

INTRODUZIONE

Il crac finanziario

L'insanabilità della

crisi a forbice tra le attività speculative finanziarie, che aumentano

esponenzialmente, e le attività produttive, che stanno collassando, è alla base

delle analisi economiche di Lyndon LaRouche.

La cifra complessiva degli aggregati finanziari, la cui componente principale è

quella delle operazioni in derivati, si stima intorno ai 2 milioni di miliardi

di dollari (stime BRI autunno 2004, vedi nota sotto). Di contro il PIL mondiale

si stima sui 41 mila miliardi di dollari.

In linea teorica, dunque, il rapporto tra finanza e produzione è di 50:1.

E' noto però che le cifre del PIL sono gonfiate con espedienti vari e sempre più

"creativi"; inoltre, la percentuale di certi "servizi", spesso più dannosi che

inutili, continua a crescere mentre il parco tecnologico si restringe.

Anche le cifre sulle transazioni finanziarie che non vengono registrate (OTC),

sono tutt'altro che attendibili. Tante banche hanno finito per "partorire" degli

hedge funds, dirette da loro "ex dipendenti", a cui affidano le transazioni meno

"ortodosse". Per restare comunque alle cifre ufficiali, una sola banca, la J.P.

Morgan Chase, deteneva in data 30 settembre 2004 più di 43 miliardi di dollari

in derivati, una cifra superiore al PIL mondiale e quattro volte il PIL degli

USA.

Dallo sganciamento del dollaro dall'oro e l'istituzione del sistema a tassi

fluttuanti, nel 1971, il mondo finanziario ha dato vita ad una serie di bolle

speculative all'insegna della "deregolamentazione" generalizzata:

Il mercato dei

petrodollari a seguito della crisi petrolifera del 1973

La crisi del debito dei

paesi latinoamericani ed altri nei primi anni Ottanta

La bolla dei junk bonds

(le obbligazioni spazzatura) a partire dal 1986 (nel 2004 ne sono stati emessi

per 139 miliardi di dollari).

La bolla dei derivati a

partire dai primi anni Novanta

La bolla della New

Economy tra la fine degli anni Novanta e questo decennio

La bolla immobiliare,

soprattutto negli USA ed in Inghilterra

La bolla del debito

pubblico e privato nei paesi del settore avanzato.

Il volume complessivo di queste bolle cresce a spese delle attività economiche reali:

nel terzo mondo FMI e Banca Mondiale hanno presieduto all'imposizione di un sistema in cui l'estrazione netta di ricchezza reale da quei paesi supera di gran lunga il totale dei crediti concessi.

nel settore sviluppato

è stata imposta una deindustrializzazione a tappe forzate: negli USA con la

scusa che importare costa meno che produrre e in Europa con la scusa che i

patti di stabilità di Maastricht esigono il blocco del credito pubblico, non

importa se tale credito sia indispensabile nella creazione di ricchezza e nel

mobilitare l'impresa privata.

Obama Barbatrucco

di Eugenio Benetazzo

CRISI FINANZIARIA:

IL PEGGIO DEVE ANCORA VENIRE

Cinque economisti hanno dato avventimenti che non sono stati ascoltati, è ora di

gettare uno sguardo alla prossima fase della crisi globale. Ecco cosa dicono:

• Attenzione: Si avvicinano tempi bui. Nouriel Roubini

• Uno shock letale. Stephen Roach

• Buona fortuna, Barack. David Smick

• Quanto manca? Robert Shiller

• Si deve controllare il dollaro. Dean Baker

Nouriel

Roubini. Avviso: Si avvicinano tempi bui.

Le peggiori previsioni dello scorso anno si sono realizzate. La pandemia

finanziaria globale che alcuni avevano previsto è già qui. Ma siamo ancora nelle

prime fasi di questa crisi. La mia previsione per l'anno che inizia, purtroppo,

è ancora più pessimista: le bolle, che sono state molte, hanno appena iniziato

ad esplodere.

L'idea che più ha preso piede è che i prezzi di

molti attivi finanziari a rischio sono caduti così tanto, che abbiamo toccato il

fondo. E' vero che essi hanno subìto una forte contrazione rispetto al

loro massimo alla fine del 2007, ma è anche vero che possono scendere ancora di

più. Nei prossimi mesi, le notizie macroeconomiche negli Stati Uniti e in tutto

il mondo saranno molto peggiore di quelle attese. I dossier sui guadagni delle

aziende sorprenderebbero qualsiasi analista di valori che ancora creda che la

situazione economica sarà lieve e breve.

I mercati finanziari continuano ad avere vari

punti vulnerabili: una crisi di credito che peggiorerà ancora prima di

cominciare a migliorare, un affossamento che continuerà nella misura in cui i

fondi alternativi e alti attori con fondi altrui si vedano obbligati a vendere i

loro attivi in mercati senza liquidità e senza tensione e ciò causerà la caduta

di titoli a pioggia dei prezzi degli attivi; esigenze di margini e altro

affossamento, la bancarotta di altre istituzioni finanziarie, l'entrata in una

crisi finanziaria piena per alcune economie dei mercati emergent, e il pericolo,

per altre, di non riuscire a pagare il loro debito sovrano.

Da allora, gli Stati Uniti hanno sperimentato la peggiore recessione degli

ultimi decenni. L'idea tradizionale che il rallentamento degli Stati Uniti

sarebbe breve e superficiale, una recessione a "V" con un rapido recupero, come

il 1990-1991 e 2001, è ora stata eliminata. Al contrario,

la recessione negli Stati Uniti è ad "U": lunga e profonda potrebbe durare circa

24 mesi. Potrebbe finire con l'essere anche di più, in una situazione di stallo

da parecchi anni (in "L"), come abbiamo visto in Giappone negli anni'90.

Appena l'economia degli Stati Uniti si contrae, l'intera economia globale entra

in recessione. In Europa, Canada, Giappone e in altre economie avanzate, le

conseguenze saranno gravi. E le economie di mercati emergenti, legati al mondo

sviluppato da scambi di merci, finanza e moneta, non sfuggiranno a questo.

Esattamente ciò che costituirà una recessione dipenderà da ciascun paese. Per la

Cina, un grosso calo del tasso di crescita annuo dal 12% al 6%. Pechino dovrebbe

crescere del 10% o più in un anno per portare i 12-15 milioni di contadini

poveri nel mondo moderno. Per gli altri mercati emergenti come il Brasile o la

Corea del Sud, il crollo è rappresentato da una crescita al di sotto del 3%. I

paesi più vulnerabili, come l'Ecuador, l'Ungheria, la Lettonia, il Pakistan e

l'Ucraina, possono vivere una totale crisi finanziaria ed hanno bisogno di un

grande volume di finanziamento esterno per evitare il collasso.

In paesi più ricchi, ci potrebbe essere una debilitante combinazione di

stagnazione economica e deflazione, nel momento in cui le merci iscritte si

contraggono, la domanda aggregata diminuisce. Data l'enorme crescita che ha la

capacità di produzione a causa di eccessivi investimenti in Cina e in altri

mercati emergenti, il calo della domanda produrrà un più basso tasso di

inflazione. Nel frattempo, si accumulano perdite di posti di lavoro e aumentano

i tassi di disoccupazione, con conseguenti pressioni al ribasso sui salari.

Alcune materie prime hanno indebolito i mercati, i cui prezzi sono diminuiti

dopo il picco in estate, e con l'ulteriore calo di una recessione globale,

produrrebbe un più basso tasso di inflazione. Nella prima parte del 2009,

l'inflazione nelle economie avanzate potrebbe scendere a 1%, più o meno, troppo

vicino alla deflazione.

Questa situazione è pericolosa per molti motivi.

Diverse banche centrali sono state costrette a fissare i tassi di interesse per

ripristinare le loro economie e saranno quelli che subiranno un triplice colpo:

una linea di liquidità trappola, una trappola di

deflazione e di debito-deflazione. In una trappola di liquidità, le

banche perdono la loro capacità di stimolare l'economia, perché non possono

fissare i tassi di interesse nominali di sotto dello zero. In una trappola di

deflazione, calo dei prezzi significa che i tassi di interesse reali sono

relativamente elevati, in modo da soffocare consumo e di investimento. Questo

porta a un circolo vizioso in cui la caduta di reddito e di occupazione e di

calo della domanda, scende ancora di più. Infine, il debito-deflazione, il

valore reale del debito nominale sorge come un abbassamento dei prezzi, ed è un

male per i paesi come Stati Uniti e Giappone, che hanno un elevato rapporto fra

debito pubblico e il PIL.

Gli strumenti monetari ortodossi perderanno efficacia, e le autorità dovranno

cercare metodi eterodossi. Vedremo tradizionali politiche fiscali sotto forma di

tagli fiscali e aumenti di spesa, ma ci saranno in tutto il mondo operazioni di

salvataggio dei creditori, investitori e le istituzioni finanziarie, così come i

mutuatari. Le banche centrali iniettato enormi somme di denaro in sistemi

finanziari per sbloccare la crisi di liquidità. Potrebbero essere necessarie

azioni più radicali quali l'acquisto di obbligazioni societarie e di governo o

di sovvenzioni dei tassi di interesse, per far tornare a funzionare

correttamente i mercati del credito.

Questa crisi non è solo una conseguenza dello scoppio della bolla immobiliare

degli Stati Uniti e il crollo del settore dei mutui spazzatura. A causare questo

disastro a livello mondiale sono stati i crediti in eccesso. Ci sono state

diverse le bolle d'aria, in molti paesi sono andati oltre la casa e la

diffusione di mutui e prestiti su immobili non residenziali, carte di credito,

prestiti per l'acquisto di autovetture e prestiti agli studenti.

Ci sono state le bolle dei prodotti trasformati,

che hanno trasformato i mutui in strumenti finanziari complessi, tossici e

distruttivi. E c'erano bolle di sapone, anche, nei prestiti ufficiali locali;

comprare con capitale altrui, fondi alternativi, prestiti commerciali e

industriali, buoni cooperativi, materie prime e permute a rischio di credito; un

pericoloso mercato senza regole nel quale si sono venduti fino a 60mila milioni

di dollari emergenti di protezione nominale contro una riserva sospesa di buoni

cooperativi di solo 6 mila milioni di dollari.

Queste bolle, hanno formato, in totale, la più

grande bolla di credito e di attivi della storia, con la loro esplosione, le

perdite totali di credito potrebbero essere di anche 2000 milioni di dollari.

Se i governi non riescono ad agire più rapidamente per ricapitalizzare le banche

e altri istituti finanziari, la crisi del credito è destinata a peggiorare

ulteriormente. Le perdite aumenteranno più

velocemente di quanto le società ricostruiranno i loro bilanci.

Grazie alle azioni drastiche del G-7 ed altri, il rischio di una crisi

finanziaria strutturale è diminuita. Ma purtroppo, il peggio non è ancora

arrivato. Quest' anno sarà difficile. Solo una risposta molto aggressiva,

coordinata ed efficace da parte delle autorità, può assicurare che il 2010 non

sarà peggio di quello che è sicuramente sarà il 2009.

Stephen Roach: UNO SHOCK

LETALE.

Prima della fine di quest' anno, tutte le regioni del mondo subiscono gli

effetti della recessione. A mio parere,

il 2009 passerà alla storia come l'anno della prima vera recessione globale

della moderna economia.

E 'vero che negli Stati Uniti è iniziata

nell'estate del 2007, con la "crisi delle ipoteche spazzatura". Ma

vi è stata basata su modelli di crescita delle bolle in un numero

sorprendentemente elevato di paesi, di cui tutti hanno eruttato.

Negli Stati Uniti, la crescita alla base di attività sono concentrate in due

settori dell'economia: attività di costruzione e il consumo personale. Oggi,

questi due settori, che corrispondono a quasi l' 80% del PIL U. S., hanno subìto

una forte contrazione.

Questo fa sì che le economie asiatiche, che dipendono da esportazioni rientrano

in questa equazione. Infatti, la bolla di esportazioni, a sua volta, dipende

dalla bolla di consumo degli Stati Uniti. L' Asia ha avuto anche l'aiuto della

moneta chiaramente sottovalutato.E, per mantenere le loro divise economiche,

paesi come la Cina hanno dovuto reciclare enormi quantità di riserve estere in

attivi in dollari, e questo ha contribuito a sopprimere i tipi di interessi

degli Stati Uniti e sostenere appunto le bolle di credito e di attivi che

alimentavano l'economia delle bolle degli Usa. Era un circolo vizioso che è

stato rotto. Siccome le economie asiatiche non hanno un consumo interno che

serva da solido sostegno, i rischi per la crescita nella regione, hanno

cominciato ad aumentare.

Probabilmente succederà lo stesso con le regioni produttrici di materie prime,

non solo in Medio Oriente, che dipende dal petrolio, ma anche con le risorse

delle economie di Australia, Canada, Brasile, Russia e Africa. Così diminuisce

la crescita globale, in modo che la domanda di materie prime sensibili per

l'economia, con il conseguente adeguamento dei prezzi, viene distorta da bolle e

dal ritmo di crescita dei principali produttori.

Una seconda

megaforza attiva è la globalizzazione, i vincoli che attraversano le frontiere,

durante l'ultimo decennio, hanno utilizzato sempre più forme di flussi

commerciali, di capitali e di mano d'opera. Il credito è

essenzialmente una crisi forte di contagio tra i prodotti, un virus che è

apparso con ipoteche lettiera, ma che si è propagato rapidamente alla carta

commerciale sostenuta da attività, titoli garantiti da ipoteche e d'asta, quote

e altri strumenti in tutti i mercati del credito. Tuttavia, poiché gli ingegneri

finanziari erano così affezionati all' assegnare prodotti complessi, hanno

creato questa situazione economica che è una croce letale.

Non c'è da meravigliarsi se questa è la peggiore

crisi finanziaria in 75 anni.

Spinto da una confluenza di shock dopo lo scoppio delle bolle e la crescente

forza dei legami a livello mondiale, questo sarà probabilmente la peggiore

recessione dopo la seconda guerra mondiale. Ciò significa che può essere più

grave rispetto a quella della metà degli anni'70 e i primi anni '80. Quindi

sono state le azioni

aggressive da parte delle banche centrali di controllo l'inflazione che ha

causato una profonda recessione. Questa volta, tutto è stato causato

dall'esplosione di una bolla d'aria sulla base di squilibri a livello mondiale.

Ma non dobbiamo contare su un forte recupero (a V), del mondo post-bolla

recessione nel 2009. Senza grandi probabilità

che appaia un altro consumatore importante per riempire il buco lasciato dagli

Stati Uniti, il mondo, non uguale e distorto dalla bolla, sperimenterà un

recupero anemico nel migliore dei casi.Passerà molto tempo prima di

tornare al tasso di crescita globale di quasi il 5% che aveva nei quattro anni e

mezzo fino a metà del 2007.

Shock di questo tipo sono fatali per qualsiasi economia, in particolare,

e molto di più per il mondo intero.

David Smick: BUONA FORTUNA

BARAK.

Barack Obama ha raggiunto la Casa Bianca con un programma ambizioso. Ma con

l'economia globale nel bel mezzo di un brutale collasso finanziario in cui

praticamente tutte le attività del mondo stanno riducendo il loro valore, lui ei

suoi omologhi internazionali si devono aspettare un' immensa sofferenza.

Dobbiamo iniziare con la politica interna degli Stati Uniti. Il primo deficit di

bilancio Obama potrebbe essere molto più alto di 1,5 trilioni di dollari. I

diversi pacchetti di salvataggio, i piani di aumento della spesa, e la

contrazione economica provocano un calo del gettito fiscale. I governi sono già

in coda per chiedere aiuti federali. Fondi pensione privati saranno i prossimi.

La Federal Deposit Insurance (FDIC), che sta affrontando il problema del mutuo,

hanno bisogno di una sana iniezione di capitale da Zio Sam.

E questo, prima di sommare le promesse di Obama

alle spese e ai tagli fiscali.

Il progetto di legge sarà sicuramente rivolto a tutto questo debito prima del

2012. I tassi di interesse sui mutui sono aumentati rapidamente quando il Tesoro

U.S.A ha presentato il suo piano di salvataggio, e il passivo della bilancia dei

pagamenti della Federal Reserve è aumentato del 100%. I mercati finanziari si

aspettano che, entro tre o quattro anni, le banche centrali di tutto il mondo,

dopo un periodo di disinflazione, saranno costrette a trattare con questo

massiccio aumento del debito. Forse Obama dovrà affrontare un incubo che ricorda

quello ha colpito il Giappone nel '90. Oggi le banche degli Stati Uniti, sono

piene di capitali(400.000 mila milioni di dollari supplementari, secondo gli

ultimi conti, in gran parte dato dai contribuenti) ma non concedono prestiti.Si

tratta di un problema come l'uovo e la gallina. Le banche non prestano denaro a

causa dell' indebolimento dell'economia statunitense. L'economia è indebolita

perché le banche non prestano denaro. Oltre alla nazionalizzazione, c'è poco che

Obama può fare per loro vigore.

Nel resto del mondo, il breve periodo di gioia per un male estraneo ai problemi

economici di Washington è finito. Risulta che

l'Europa è stata sei volte più esposta al rischio di credito commerciale nei

mercati emergenti, rispetto ai titoli spazzatura negli Stati Uniti. In

alcune economie, tra cui la Gran Bretagna, il pericolo in cui le banche hanno

sfiorato, si avvicina molto al PIL nazionale.

Perché questo è un grosso problema? Dato che le economie in via di sviluppo

hanno permesso pericolosamente la dipendenza dalle esportazioni, mentre il

cambio tra la loro moneta e il dollaro statunitense ha accumulato montagne di

avanzo di risparmio. Questo modello di crescita è arrivato a tutta velocità

verso il basso, come una diminuzione della domanda mondiale. Ma se si rompono

molti di questi mercati emergenti,

il FMI non dispone delle risorse necessarie per organizzare le operazioni di

soccorso. Per mettere le cose in prospettiva, le banche austriache hanno

un contatto con i mercati finanziari di 290.000 milioni di dollari e oltre.In

Austria il PIL ammontava a 370.000 milioni. L'unico motivo di ottimismo è che il

mondo non ha la mancanza di capitali. Semplicemente aspetta, ci sono sei

miliardi di dollari solo in fondi di mercato monetario in tutto il mondo.

Quanto prima Obama e i suoi seguaci possano

elaborare una riforma finanziara credibile che aumenti la trasparenza allo

stesso tempo che proteggano i flussi commerciali e di capitale, prima tornerà a

circolare il capitale messo da parte.Alla fine,

i mercati vogliono la certezza che i nostri leader hanno un piano d'azione che

può essere considerato attendibile. Questo piano non esiste ancora.

QUANTO MANCA? Robert

Shiller

Le bolle speculative, alla fine, sono solo una questione psicologica. La gente

si crea aspettative stravaganti sulla ricchezza che producono i loro

investimenti, dimenticando i preziosi insegnamenti delle altre crisi finanziarie

del passato, quindi non vi è una pericolosa bolla.

Ma la psicologia della caduta può essere altrettanto pericolosa. Come cadono dei

prezzi delle attività, i mercati possono spostarsi. Alcuni indicatori mostrano

che ci stiamo avvicinando ai livelli dei prezzi prima della bolla. Il rapporto

prezzo-utili negli Stati Uniti, e il mercato azionario è più o meno nella sua

media storica. I prezzi degli immobili sono probabilmente a metà strada per un

ritorno alla fine degli anni'90, quando cominciò la bolla. In alcune città degli

Stati Uniti sono diventati quasi interamente a quel livello.

Ma nessuno può dire esattamente quando il

mercato ha toccato fondo. In un certo senso, il processo è una profezia.

L'euforia è finita e le aspettative negative che sono il collasso dei prezzi

delle attività, a loro volta, sembrano giustificare questo pessimismo. Date le

scarse prospettive economiche per l'anno che è iniziato, è possibile che i

prezzi delle case continuino a scendere anche nel 2010, come suggerito dai

mercati futures a Chicago.

La storia ci dice che c'è qualche precedente nel mercato immobiliare debole per

un periodo di tempo prolungato. Dopo l'ultimo boom edilizio negli Stati Uniti,

che ha raggiunto il picco nel 1989, la città ha impiegato cinque anni prima di

rallentare. Questa volta, i prezzi sono soltanto come quelli di due anni fa.

Forse dovremmo guardare con attenzione a ciò che è accaduto in Giappone, dove i

prezzi delle proprietà urbane sono scesi per 15 anni consecutivi tra il 1991 e

il 2006.

Quando il mercato toccherà il fondo, forse sarà

una caduta lieve non una frattura. In generale, non ci sono punti di

svolta molto marcati. I prezzi degli immobili possono rimanere gli stessi per

qualche anno prima di cominciare a salire. Nel frattempo, i parametri di

riferimento saranno difficili da identificare in modo molto chiaro, finché non

ci siamo lasciati tutto alle spalle.

Finora, le misure che abbiamo adottato per risolvere questa crisi sono

dispensate con i principi di una sana gestione finanziaria.

Abbiamo avviato una drastica dieta -valutando caso per caso i contratti di

ipoteche e dando molti soldi-quando avremmo dovuto ideare un regime di

alimentazione che ci permettesse vivere in modo indifinito. Invece di

mettere in marcia i ratoppi a breve termine che sembrano necessari, avremmo

dovuto adottare una strategia più strutturale, basata sul mercato, come fare in

modo che i valori delle ipoteche siano sempre vincolati ai prezzi delle case e

siano in sintonia sempre di più.

Gli eccessi speculativi sono un problema endemico del sistema del capitalismo di

mercato, ma fornisce anche i propri meccanismi correttivi. Non vi è alcuna

ragione per farlo ora.

Dean Baker: NECESSITA' DI

CONTROLLARE IL DOLLARO

La bolla immobiliare è stata la prima a scoppiare, ma non l'ultima in questa

recessione globale. Oggi ci dovrebbe essere una

maggiore attenzione per

l'imminente esplosione della bolla del dollaro.

La valuta statunitense è stata gravemente sopravvalutata, alla fine degli anni

90, e questo ha causato un enorme deficit commerciale, che ha raggiunto il suo

picco in quasi il 6% del PIL nel 2006 (900.000 milioni di dollari di oggi). Ciò

è insostenibile. Alla fine, obbligherà il

dollaro a cadere ad un livello tale nel quale la bilancia commerciale sia

praticamente equilibrata.

Tale processo è già in corso. Ma la crisi ha fatto girare gli investitori al

dollaro per la sicurezza, e ha causato un aumento nei confronti della maggior

parte delle altre valute. La sua ascesa o

recessione nella maggior parte del mondo faranno che si che il deficit

commerciale torni ad aumentare.

Tuttavia, una volta che la situazione finanziaria comincia a riconquistare la

normalità (cosa che forse non accadrà nel 2009), gli investitori

saranno dispiaciuti per la scarsa resa degli

attivi in dollari. Il suo esodo farà si che il dollaro ricolleghi la caduta che

aveva iniziato nel 2002, ma questa volta la sua caduta potrebbe essere

molto più veloce. Altri paesi, soprattutto la Cina, dipenderanno molto meno dal

mercato statunitense per le loro esportazioni e sono meno interessati a

sostenere il dollaro.

Per gli americani, l'effetto di una forte svalutazione del dollaro si verdà

nell' esporazione a prezzi molto più elevati e un livello di vita molto più

basso. Se la Federal Reserve si preoccupa per l'inflazione causata dall'aumento

dei prezzi degli articoli importati, forse alzerà gli interessi, e questo

sarebbe un altro colpo per l'economia. Come nel

2009, è continuato il crollo della bolla edilizia abitativa, il crollo della

bolla immobiliare a uso commerciale e la conseguente ondata di crediti

inesigibili, che saranno i principali ostacoli per l'economia degli Stati Uniti,

anche se il dollaro cadrà dopo.

In realtà, le ipoteche spazzatura non sono state altro che il segnale di una

crisi molto più ampia.

Il calo dei prezzi delle case ha portato anche a precedenti tassi di default sui

prestiti preferenziali e ancora a raggiungere la maggior parte delle

conseguenze. Si vedranno anche più inadempienze sui prestiti per l'acquisto di

automobili, carte di credito e altre forme di debito dei consumatori, perché i

proprietari non possono più essere utilizzati come garanzia per il pagamento di

altri debiti.

Anche per la proprietà immobiliare per uso commerciale arriverà la sua ora.

Quando il mercato immobiliare ha cominciato a scendere verso la fine del 2005,

ha cominciato ad aumentare il non residenziale. In meno di tre anni, questo

settore è cresciuto di oltre il 40%. Ora vi è un'abbondanza di negozi, uffici,

alberghi e altri usi non residenziali, e questo ha portato alla caduta dei

prezzi, il declino nel settore della costruzione e altre importanti fonti di

crediti in sofferenza per le banche.

Riassumendo,

state attenti alle parole ottimistiche di quelli che dicono "stiamo superando la

parte peggiore",

ignorate il saliscendi giornalieri del mercato e allaciate le cinture. Staremo

male.

L'errore di abbassare i tassi di Eugenio Benetazzo

PEGGIORE DELLA GRANDE DEPRESSIONE

I

media mainstream e Wall Street sono riusciti a convincere che l’attuale

crisi del credito è la peggiore dal [Secondo] Dopoguerra. L’affermazione di

George Soros, secondo cui “il mondo affronta la peggiore crisi finanziaria dalla

Seconda Guerra Mondiale” riassume il giudizio collettivo. La crisi è al momento

l’ultimo capro espiatorio di tutti i mali economici che attualmente affliggono

il sistema finanziario e l’economia globali – dal crollo dei mercati azionari

alla scarsità di cibo nei paesi del Terzo mondo. Ci viene ripetutamente

assicurato che l’ultimo crollo ha a che fare con la crisi del credito stessa; se

non ci fosse la crisi del credito, tutte queste cose terribili non sarebbero mai

successe nell’economia e nei mercati finanziari.

I

media mainstream e Wall Street sono riusciti a convincere che l’attuale

crisi del credito è la peggiore dal [Secondo] Dopoguerra. L’affermazione di

George Soros, secondo cui “il mondo affronta la peggiore crisi finanziaria dalla

Seconda Guerra Mondiale” riassume il giudizio collettivo. La crisi è al momento

l’ultimo capro espiatorio di tutti i mali economici che attualmente affliggono

il sistema finanziario e l’economia globali – dal crollo dei mercati azionari

alla scarsità di cibo nei paesi del Terzo mondo. Ci viene ripetutamente

assicurato che l’ultimo crollo ha a che fare con la crisi del credito stessa; se

non ci fosse la crisi del credito, tutte queste cose terribili non sarebbero mai

successe nell’economia e nei mercati finanziari.

La cosa più straordinaria è che i media mainstream non hanno mai provato

a paragonare l’attuale situazione economica con quella che ha preceduto la

Grande Depressione. In sintesi, si dà per scontato che la Grande Depressione non

potrà verificarsi nuovamente, evitando così il bisogno di un confronto del

genere. Io credo in verità che i fondamenti macroeconomici siano oggi peggiori,

siamo quindi di fronte ad un lungo periodo di depressione economica – una

depressione peggiore della Grande Depressione, una depressione che probabilmente

sarà ricordata nella Storia come “La Seconda Grande Depressione” o la Più

Grande Depressione [The Greater Depression], come l’ha giustamente chiamata

Doug Casey. Di seguito trovate le ragioni per le quali credo che questo sia il

caso.

La Ripetizione degli Errori della Grande Depressione

Alla propria base, la situazione del 1990 e la risposta della Fed alla bolla

tecnologica e della comunicazione ha creato un ambiente economico che ha

incoraggiato la ripetizione di errori molto simili a quelli che hanno condotto

alla Grande Depressione. Qui di seguito viene presentato una breve sintesi degli

errori ampiamente riconosciuti commessi negli anni ’20, senza andare nei

dettagli, con chiari parallelismi nell’attuale situazione economica:

· Bolle degli asset – inizialmente nel mercato azionario durante gli anni

’90, poi nel mercato immobiliare durante gli anni 2000, rispecchiando

notevolmente le bolle nel mercato azionario ed immobiliare degli anni ’20.

· Cartolarizzazione

– benché non nell’assai “ultra-moderna” forma degli anni 2000, con lo

spezzettamento e l'affettamento dei blocchi e delle tranche di

seniority,

è stato ampiamente riconosciuto negli anni ’30 il fatto che la cartolarizzazione

durante gli anni ’20 abbia dato il via all’effetto domino nel sistema

finanziario statunitense durante la Grande Depressione.

· Rapporto di indebitamento eccessivo – come nel 2008 l’argomento del

giorno è la riduzione del

rapporto d’indebitamento [“deleveraging”], così il dipanamento della

riduzione del rapporto d’indebitamento durante gli anni ’30 è stato alla base di

liquidazioni forzate e problemi finanziari. Naturalmente, era molto chiaro a

quei tempi che la radice del problema non era la riduzione del rapporto

d’indebitamento di per sé, ma l’eccessivo rapporto d’indebitamento che si era

formato prima del processo di riduzione. I fondi di investimento furono

determinanti sia nella cartolarizzazione sia nell’eccessivo rapporto

d’indebitamento, come gli odierni Hedge Fund.

· Controllori corrotti – sappiamo bene che le Enron e le Worldcom sono

state aiutate e hanno avuto come complici le società contabili – quelle stesse

aziende che si riteneva fossero i controllori della comunità finanziaria, e che

invece hanno approfittato notevolmente del boom evitando di svolgere le loro

funzioni di controllo. Nell’attuale crisi finanziaria, sappiamo inoltre che le

agenzie di rating si sono anch’esse arricchite durante il boom. Molto simili

erano le problematiche durante gli anni ’20, che hanno spinto all’istituzione

della SEC e di altri enti regolatori per sostituire i malfunzionanti

“controllori” dell’epoca.

· Ingegneria finanziaria – siamo spinti a credere che l’ingegneria

finanziaria sia un fenomeno abbastanza recente, germogliato durante la Nuova Era

della Finanza degli ultimi 15 anni, in realtà l’ingegneria finanziaria era

prevalente negli anni ’20 con obiettivi molto chiari, oggi molto familiari a

tutti: 1) eludere regole restrittive, 2) incrementare l’indebitamento e 3)

rimuovere le passività dai libri contabili.

· Regole datate – come al sistema dei controlli sfuggirono gli eventi

degli anni ’20, e le regole furono introdotte solo dopo che la Grande

Depressione ebbe distrutto il sistema finanziario statunitense, così siamo

pronti a vedere nuove regole che si occupino delle cause dell’attuale crisi.

Comprensibilmente, le regole avrebbero dovuto prevedere gli odierni problemi

finanziari e avrebbe$ro dovuto essere introdotte prima della crisi.

· Ideologia di mercato – negli anni ’20, come negli ultimi due decenni,

l’ideologia di mercato del laissez faire, che Soros ha descritto in modo

abbastanza appropriato come “fondamentalismo di mercato”, è dilagata nei mercati

finanziari. Naturalmente, il libero mercato sa cosa è meglio, ma la realtà che

il mercato monetario non è veramente libero – quando la Fed determina il costo

del denaro (tassi d’interesse), e può cambiare questo costo per tutto il tempo

che vuole, allora ogni genere di squilibrio finanziario può essere sostenuto

senza le regole imposte dal mercato. Questo può condurre a tutti i generi di

problemi con cui abbiamo a che fare attualmente.

· Mancanza di trasparenza – negli anni ‘30, era ampiamente riconosciuto

il fatto che le aziende e in modo particolare le istituzioni finanziarie

mancavano di trasparenza, che consentì a squilibri ed abusi di accumularsi. Oggi

i mercati e le istituzioni finanziarie hanno intenzionalmente compromesso la

trasparenza attraverso una serie di ingegnose, o meglio in malafede, astuzie

contabili ed espedienti finanziari, come somme di denaro lasciate fuori dal

bilancio, derivati di difficile comprensione e strumenti poco chiari di

straordinaria complessità. Oggi i direttori generali e i responsabili dei rischi

dei principali istituti finanziari non possono calcolare la propria esposizione

ai rischi. In origine la mancanza di trasparenza era stata concepita per

raggirare i mercati; ironicamente, i direttori finanziari odierni sono giunti al

punto di raggirare se stessi.

Peggiore della Grande Depressione

Quindi, perché Peggiore della Grande Depressione? Cosa mi fa credere che

l’attuale depressione sarà peggiore della Grande Depressione? Illustrerò i sei

fondamenti più importanti che si riflettono già nei mercati finanziari e che

fanno pensare ad una Più Grande Depressione.

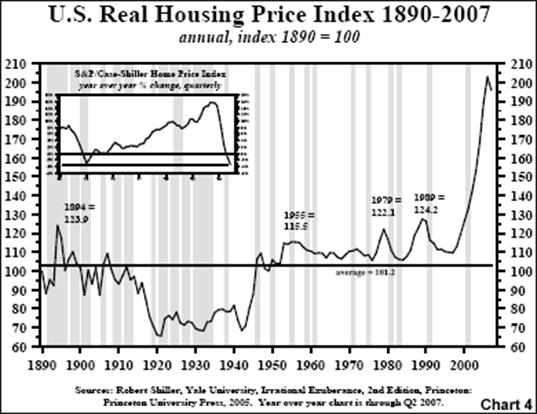

1. Sopravvalutazione del settore immobiliare. Il mercato immobiliare è

stato guidato da una serie di innovazioni nella finanza immobiliare. La

sopravvalutazione nel mercato immobiliare implica una sopravvalutazione degli

strumenti di finanza immobiliare; un’implosione dei prezzi immobiliari comporta

un’implosione nell’ambito di questi strumenti. È ampiamente riconosciuto dagli

economisti il fatto che l’Indice Case-Shiller sia un buon indicatore dei prezzi

del mercato immobiliari. Un grafico ampiamente riconosciuto che va dal 1890 al

2007 racconta come è andata. Il grafico rende molto chiaro il fatto che

l’attuale sopravvalutazione del mercato immobiliare supera all’incirca quella

degli anni ’20. La futura rettifica nel mercato immobiliare si protrarrà a lungo

e sarà tale da torcere le budella, con un effetto cumulato atteso che è molto

peggiore rispetto alla Grande Depressione.

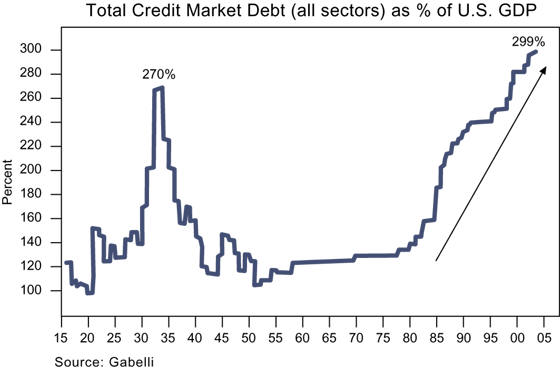

2. Credito totale degli USA. Il credito crea indebitamento: più credito

vi è nel sistema finanziario, maggiore è l’indebitamento di quest’ultimo.

L’attuale credito totale degli USA rispetto al PIL ha superato in modo

significativo i livelli che precedevano la Grande Depressione. A quei tempi,

l’ammontare totale del credito nel sistema finanziaria raggiungeva quasi un

sorprendente 250% del PIL. Utilizzando oggi lo stesso standard di misurazione,

il livello del debito nel sistema finanziario statunitense ha superato il 350%

nel 2008, mentre il livello del 1982 era pari “solo” al 130%. Come ha affermato

in modo abbastanza appropriato Charles Dumas del Lombard Street Research,

“abbiamo avuto un trentennio di crescita dell’indebitamento degli Stati Uniti,

giungendo alla fine ad un’orgia sfrenata”.

Il grafico qui sotto mostra il drammatico incremento del debito (indebitamento)

negli anni ’20 ed una riduzione dell’indebitamento dal 1930 al 1945 (o 1952).

Poi esso mostra una consistente crescita del debito avvenuta successivamente,

con un drammatico incremento dagli anni ’90, e con un superamento nel 2000 del

precedente picco del 1929. Il grafico mostra il livello del 299% alla fine del

2005, ma il livello ha già raggiunto il 350% nel 2008.

Naturalmente, alla crescita del rapporto d’indebitamento, come già affermato in

precedenza, deve necessariamente fare seguito una sua riduzione.

Il modo migliore per capire cos’è l’indebitamento è confrontarlo con

l’assunzione di droghe, mentre la riduzione dell’indebitamento è come una

disintossicazione. Il problema non è che la disintossicazione uccide il paziente

che ha fatto abuso di droga per anni; quello che uccide veramente il paziente è

l’abuso di droga stesso.

Tuttavia, una cosa è chiara: il paziente deve affrontare una disintossicazione

dolorosa o morire; lo stesso vale per il sistema finanziario, deve ridurre

l’indebitamento o implodere.

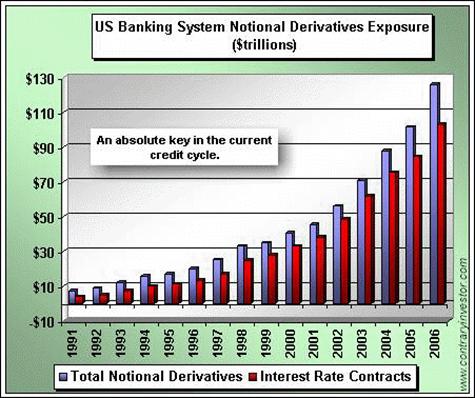

3. Esplosione dei derivati. I derivati sono stati paragonati da Warren

Buffet a “armi finanziarie di distruzione di massa”. L’ammontare figurativo del

totale dei derivati, così come quello dei “Value at Risk” (VaR), è andato alle

stelle negli ultimi anni con il potenziale rischio di destabilizzare il sistema

finanziario per decenni. Su un piano più allegorico, i derivati pendono come una

spada di Damocle sul sistema finanziario.

È difficile effettuare un confronto con gli anni ’20, gran parte dei derivati

erano a quei tempi utilizzati in modo esteso, tuttavia non erano ampiamente

compresi. Dato che non sono a conoscenza di statistiche sui derivati riguardanti

gli anni ’20, un confronto significativo basato su dati quantitativi è

certamente impossibile. Ciononostante, vorrei azzardarmi a fare un’ipotesi

intelligente, in base alla quale la dimensione odierna dei derivati è centinaia

se non migliaia di volte maggiore rispetto alle dimensioni dell’economia in

confronto agli anni ’20. Alcuni degli ultimi rapporti indicano che il valore

figurativo totale supera sorprendentemente in un quadrilione di dollari. In

prospettiva, esso ammonta a circa 100 volte il PIL dell’economia statunitense.

Il grafico qui di seguito mostra l’esplosione dei derivati nel sistema bancario

statunitense. Si può vedere come nel 1991 il valore figurativo totale era

equivalente a circa alle dimensioni del PIL statunitense. Nel 2006 le dimensioni

erano cresciute 10 volte il PIL, superando ampiamente le dimensioni

dell’economia reale.

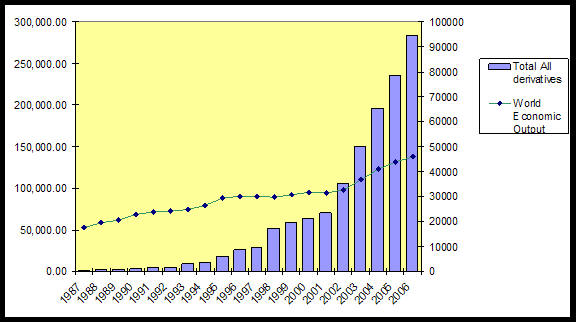

Il grafico sottostante fornisce un quadro più dettagliato. Esso mostra il PIL

mondiale e il valore figurativo mondiale dei derivati. Ancora una volta, benché

non sia possibile alcun confronto con gli anni ’20, è chiaro come l’ammontare

complessivo dei derivati sia cresciuto enormemente durante gli ultimi due

decenni e come esso presenti rischi inesistenti all’inizio della Grande

Depressione. La crescita di questi derivati può essere paragonata solo ad

un’esplosione nucleare nel sistema finanziario.

[PIL mondiale (linea) paragonato al valore figurativo

mondiale del mercato dei derivati (istogramma)]

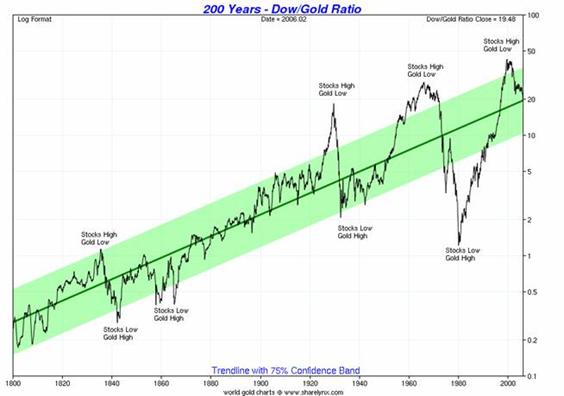

4. Il rapporto Dow-Gold . Il rapporto Dow-Gold rappresenta il più importante

rapporto tra i prezzi relativi degli asset finanziari e gli asset reali. La

componente legata al Dow rappresenta la valutazione degli asset finanziari; la

componente legata all’oro quella degli asset reali. Quando il rapporto

d’indebitamento nel sistema finanziario aumenta in modo significativo, lo stesso

succede al rapporto. Un rapporto molto alto è interpretato come uno squilibrio

tra gli asset finanziari e quelli reali – gli asset finanziari sono più o meno

sopravvalutati, mentre quelli reali sono più o meno sottovalutati. Esso implica

anche che una correzione si renderà alla fine necessaria – o attraverso la

deflazione, che implica una riduzione del rapporto d’indebitamento e un crollo

del mercato azionario, o attraverso l’inflazione, che comporta un mercato

azionario stagnante per molti anni ed una costante crescita dei prezzi degli

asset reali, delle materie prime e dell’oro, abitualmente associata con

un’economia stagnante e che normalmente sfocia nella stagflazione. Il primo caso

– la deflazione – si è verificato negli anni ’30, mentre il secondo caso – la

stagflazione – negli anni ’70.

Il grafico di seguito illustra i concetti precedenti. All’assai elevato Rapporto

Dow-Gold Ratio del 1929 ha fatto seguito la Grande Depressione, mentre ad un più

alto livello, registrato nel 1966, hanno fatto seguito gli anni ’70,

contrassegnati dalla stagflazione. È evidente dal grafico che il picco del 2000

ha sorpassato i due picchi precedenti del 1929 e del 1966, c’è quindi da

aspettarsi ragionevolmente che il prossimo ritorno alla “normalità” sarà più

doloroso rispetto alla Grande Depressione, almeno in termini di disagi cumulati

nei prossimi 10-15 anni.

5. Bolle globali. È impossibile fare un paragone diretto con gli anni

’20, ma oggi l’economia globale è piena di bolle. Tornando agli anni ’20, gli

USA avevano le loro bolle finanziarie e immobiliari, mentre le economie europee

faticavano a riprendersi dalle devastazioni della Prima Guerra Mondiale, che si

era conclusa nel 1919. Personalmente, non sono a conoscenza di altre bolle

durante questo periodo, tuttavia accoglierò volentieri le reazioni dei lettori

su questo tema.

Oggi la situazione è molto diversa. L’economia statunitense ha una bolla del

mercato azionario e di quello immobiliare che ha superato quella degli anni ’20.

Gli attuali colossali deficit contabili statunitensi hanno foraggiato una

crescita straordinaria nelle riserve monetarie globali. Come risultato di ciò,

l’Europa ha bolle immobiliari lungo i propri confini, dal Regno Unito e

dall’Irlanda, attraverso il Mediterraneo (Spagna, Francia, Italia e Grecia),

fino all’intera regione baltica (Lettonia, Lituania ed Estonia) e ai Balcani

(Romania e Bulgaria). Peggio ancora è andata a molti paesi asiatici (Cina, Corea

ecc.) che hanno anch’esse avuto le loro bolle finanziarie e immobiliari, con la

sola eccezione del Giappone, che è ancora in una fase di ripresa da quella avuta

negli anni ’80. Quindi, durante gli anni ’20 solo gli Stati Uniti hanno sofferto

grossi squilibri finanziari, mentre oggi gli squilibri hanno travolto il mondo

intero – sia quello sviluppato che quello in via di sviluppo. È ragionevole

pensare che gli squilibri globali che si stanno dipanando saranno probabilmente

più dolorosi oggi rispetto a quanto lo furono durante la Grande Depressione, a

causa sia delle dimensioni che degli ambiti.

6. Il collasso della Seconda Bretton Woods. Il sistema monetario globale

si basava su un quasi-gold standard durante gli anni ’20. A quell’epoca

dollari e sterline erano convertibili in oro, mentre tutte le altre valute erano

convertibili in dollari e sterline. Un modo appropriato per riferirsi ad esso è

considerarlo un precursore degli accordi di Bretton Woods esistenti tra il 1945

e il 1971. Quello che è importante da comprendere è che mentre il sistema era a

corso forzoso in natura, l’oro impose limitazioni significative all’espansione

del credito e all’indebitamento.

In qualche modo simile fu il ruolo di Bretton Woods, che si protrasse al 1945 al

1971. Il dollaro fu legato all’oro, mentre le altre valute a corso forzoso

furono legate al dollaro. Come nel periodo tra le due Guerre Mondiali, l’oro

impose dei limiti agli squilibri creditizi e finanziari.

Attualmente viviamo in quella che è stata chiamata Seconda Bretton Woods.

Sostanzialmente, questo è un puro standard a corso forzoso del dollaro, dove

tutte le valute sono convertibili in dollari, a tassi di cambio fissi o

variabili, mentre il dollaro è convertibile in “nulla”. Perciò, il dollaro non

ha alcune limite impostogli dall’oro, perciò senza la disciplina dell’oro,

l’attuale sistema monetario globale ha accumulato in modo significativo più

squilibri che mai nel moderno capitalismo. Questi squilibri compaiono nel

sistema monetario internazionale sottoforma di insostenibili deficit (e surplus)

commerciali, riserve ufficiali di dollari in alcune banche centrali europee ed

asiatiche alle stelle, e la proliferazione dei Fondi Sovrani; più in generale,

questi squilibri si manifestano in una miriade di bolle, sovrindebitamenti, ed

altre problematiche di cui si è già discusso in precedenza.

Attualmente la Seconda Bretton Woods è nella sua fase di disintegrazione. Il

mondo sta perdendo lentamente ma costantemente fiducia nel dollaro come valuta

delle riserve mondiali. Un abbandono del dollaro è in corso e il collasso del

sistema monetario globale è imminente. Una volta che la Seconda Bretton Woods si

sarà disintegrata ed un nuovo sistema l’avrà sostituita, il processo di

riassesto sarà necessariamente più doloroso del rispettivo processo avvenuto

durante la Grande Depressione.

Un po’ di cautela nell’uso della terminologia è necessaria in questo caso.

Mentre la letteratura negli ultimo 10-20 anni ha riconosciuto ampiamente

l’espressione “Seconda Bretton Woods”, nel settembre-ottobre del 2008 il termine

è stato usato ampiamente dai mass media per descrivere un summit internazionale

proposto con l’obiettivo di ricostruire da zero un nuovo sistema monetario

internazionale, proprio come “Bretton Woods”. Immediatamente rinominato dai

media come la “Seconda Bretton Woods II”, questa espressione potrebbe

potenzialmente indurre molta confusione, dal momento che potrebbe far pensare

cose diverse a persone diverse. Il lettore interessato dovrebbe consultare la

pagina di Wikipedia dedicata alla

Seconda Bretton Woods,

dove entrambi i significati sono spiegati nei dettagli.

Conclusioni

A partire dall’agosto 2007 abbiamo testimoniato la crescita inesorabile della

crisi del credito: una costante contrazione del mercato del credito, iniziata

con le obbligazioni sui mutui, estesasi alle polizze di credito commerciali, poi

al credito interbancario, e successivamente ai CDO [Collateralized

debt obligation], ai CLO [Collateralized

Loan Obligation], ai mutui jumbo, alle linee di credito home

equity, ai LBO [Leveraged

buyout] e ai mercati di private equity e quindi in generale ai

mercati obbligazionario e dei valori mobiliari.

Mentre i media descrivono il problema come se fosse legato alla fiducia e alla

mancanza di liquidità, un’analisi più approfondita indica che il credito

dell’epoca del boom è stato impiegato in modo improduttivo e perciò le perdite

devono essere sostenute. In altre parole, capitali scarsi sono stati allocati

male, mal investiti e sostanzialmente sprecati. Nessun ammontare proveniente da

politiche monetarie o fiscali potrà sistemare i problemi del passato, così come

nessun nuovo trattamento può velocemente rimettere in salute un

tossicodipendente debilitato da un abuso di droghe decennale.

Basandomi su indicatori quali (1) la sopravvalutazione del mercato immobiliare

globale, (2) l’lndebitamento, (3) il rapporto di indebitamento, (4) l’eccesso di

derivati, (5) le bolle globali, e (6) la precarietà del sistema monetario

globale, sarei pronto a sostenere che gli squilibri accumulati nel periodo

attuale superano in modo significativo quelli che hanno preceduto la Grande

Depressione. Concludo quindi che la depressione statunitense e (forse) globale

prossima ventura sarà di un’intensità maggiore rispetto a quella della Grande

Depressione degli anni ’30. Stiamo probabilmente entrando in un periodo storico

che sarà probabilmente conosciuto come la Più Grande Depressione.

Risparmiatore fai attenzione! Solo l’oro può proteggerti dalle devastazioni di

un’altra Depressione!

Considerazioni sui

titoli di stato di Eugenio Benetazzo

DIAMO IL VOTO ALLE BANCHE (italiane)

Fonte web di Eugenio Benetazzo

Negli anni precedenti i risparmiatori

italiani sono sempre stati abituati a ricevere un rating di merito creditizio

oppure un giudizio di affidabilità qualora avessero richiesto un prestito al

loro istituto di credito o banca d'appoggio. Quello che sta accadendo sul

pianeta in termini di scenario macroeconomico non ha precedenti storici: ovunque

vi sono banche a rischio di default finanziario, molti sono i casi di

salvataggio con interventi di stato a causa di una sconsiderata gestione del

rischio da parte del management.

Tutto questo deve far emergere un plausibile dubbio sul pubblico risparmiatore

italiano sulla solidità e serietà del proprio partner bancario.

Per la prima volta è una persona fisica indipendente che si preoccupa di

emettere un giudizio di affidabilità su una banca italiana: le agenzie di rating

e gli organismi di vigilanza hanno dimostrato ormai la presenza di profondi

conflitti di interesse e/o di gravi inefficienze nello svolgere il loro compito

di controllo sulla stabilità e serietà degli intermediari ed operatori bancari.

Eugenio Benetazzo è l'unico analista indipendente italiano ad aver profetizzato

con largo anticipo la crisi dei mercati finanziari e dell'attuale sistema

industriale attraverso la redazione di due saggi economici ed uno show

finanziario di inchiesta mediatica, sollevando non poche perplessità sul futuro

che ci attende nei prossimi semestri. D'ora innanzi deve realizzarsi un

mutamento epocale di pensiero nel pubblico risparmiatore italiano, più volte

gabbato e sodomizzato dallo stesso sistema bancario, da adesso in poi si dovrà

stravolgere il proprio comportamento innanzi al personale di sportello di una

filiale di banca. Infatti il singolo risparmiatore dovrà dimostrare un

comportamento inquisitore nei confronti della banca a cui desidera affidare i

propri fondi.

Ho provveduto a redigere un elenco (per adesso parziale) di istituti di credito

e di banche sino ad ora esaminate suddiviso in due grandi gruppi per

Presunzione di Affidabilità. Con questa terminologia si vuole sottolineare

come il soggetto in questione possa presumibilmente considerarsi Attendibile o

Discutibile in termini di solidità patrimoniale, politica commerciale

utilizzata, marketing dei prodotti ed infine qualità e quantità nell'erogazione

degli impieghi.

|

Presunzione di Affidabilità |

|

| ATTENDIBILE | DISCUTIBILE |

|

Carige Credem Banca Popolare dell'Etruria Banca Etica Ubibanca *** Banca Popolare di Spoleto Banca del Veneziano Banca Popolare di Marostica Banca Popolare di Sondrio Cassa di Risparmio di Bolzano Banca Sella Kartner Sparkasse Banco Posta ***** Banca del Piemonte Banca della Marca Desio Banca Banca di Rimini |

Banca

Monte Paschi Unicredit Banca * Intesa San Paolo ** Veneto Banca Banco Popolare **** Banca Popolare di Vicenza Cassa di Risparmio del Veneto Banca Antonveneta Banca Popolare di Milano Banca San Giorgio Valle Agno Banca Mediolanum Deutsche Bank Banca Nazionale del Lavoro Banca Fideuram |

(*): Il giudizio considera il

sistema e gruppo Unicredito

(**): Il giudizio considera il sietma e gruppo Intesa San Paolo

(***): Il giudizio considera il sistema e gruppo Ubibanca

(****): Il giudizio considera il sistema e gruppo Banco Popolare

(*****): Il giudizio considera solo i prodotti postali tradizionali

Il giudizio di Presunzione di Affidabilità è

stato emesso in base all'analisi di molteplici parametri che consentono di

soppesare le politiche commerciali attuate dalle rispettive banche e dal grado

di rischio che l'istituto potrebbe sviluppare nei prossimi mesi a seguito di una

discutibile pianificazione aziendale. Tra i principali parametri utilizzati

possiamo individuare i seguenti:

1) Valorizzazione del

Core Tier

2) Presenza e consistenza di processi di cartolarizzazione

3) Percorso di crescita attraverso indebitamento

4) Qualità e quantità dell'esposizione nel settore immobiliare

5) Ricorso all'erogazione di mutui ad intervento integrale

6) Distribuzione di prodotti strutturati e derivati

7) Presenza di conflitti di interessi

Le banche non ancora analizzate o in questo momento

in fase di valutazione, che desiderano ricevere il giudizio di Presunzione di

Affidabilità possono farne richiesta via

email ai fini della prenotazione ed organizzare di una intervista

esaminatrice.

L'elenco delle banche inserite sarà aggiornato ogni mese sulla base delle

informazioni e dati che è stato possibile ottenere e/o raccogliere: l'istituto

di credito o la banca che volesse rivedere il proprio rating ha la possibilità

di richiedere una intervista esaminatrice per produrre ulteriori informazioni

che possano produrre un mutamento del proprio status di rating da Discutibile ad

Attendibile.

APPROFONDIMENTO

Perché il crac:

la funzione delle tre curve di LaRouche

Una delle tesi più caratteristiche dell’economista americano Lyndon LaRouche a proposito della crisi finanziaria attuale è che essa non può essere risolta nell’ambito delle regole del sistema perché all’origine della crisi c’è una contraddizione di fondo del sistema stesso. Si tratta della convivenza simbiotica di due “filosofie” antitetiche. Una è la filosofia monetarista, il parassita, e l’altra è quella dello sviluppo dell’economia reale, l’organismo portatore. Questa seconda filosofia è quella che ad esempio è prevalsa negli anni della ricostruzione. Da circa un trentennio, invece, si afferma sempre di più la prima.

Il crac finanziario in un colpo d’occhio

Mentre il grosso delle attività economiche reali e necessarie da tempo opera essenzialmente in passivo, le attività finanziarie hanno raggiunto fatturati vertiginosi. Ora però anche le banche e le finanziarie versano in grandi difficoltà. Riescono a tenere in piedi i loro schemi piramidali solo con il saccheggio sempre più aggressivo dell'economia reale. Ma più questo procede rapidamente, più si avvicina il crollo dell'intero edificio dell'economia globale.

Come mai il dollaro non è ancora collassato, anzi si

rafforza sull’euro? Perchè le banche europee lo comprano a man bassa, a

trilioni. E perchè lo comprano? La risposta la dà la Banca per i Regolamenti

Internazionali (BRI): Le banche europee si sono stra-indebitate a breve in

divise locali (euro, franchi svizzeri, sterline) per «finanziare posizioni

‘long’ in dollari USA» (1). Se

ben capisco, hanno investito in USA, fidando in continui rialzi finanziari, i

nostri risparmi nei nostri conti correnti in euro - i famosi prestiti a breve

non sono che questo. E’ un’azione criminale (mica ci hanno chiesto il permesso,

nè ci hanno compensato con una parte dei loro profitti negli anni belli) ma

perfettamente «legale», dato che l’eurocrazia ha legalizzato la «banca

universale», ossia ha abbattuto il muro di separazione tra la normale banca

commerciale di deposito, e quella d’investimento, speculativa. E così, a nostra

insaputa, i nostri risparmi ritirabili a vista (in teoria) sono andati a

finanziare non già dei fidi nella zona euro, ma non si sa quali «investimenti»

in USA.